Του Ξένιου Μεσαρίτη

Το Economy Today αποκαλύπτει τα στοιχεία από το εμπιστευτικό έγγραφο της Κεντρικής Τράπεζας της Κύπρου για το ύψος των Μη Εξυπηρετούμενων Δανείων εντός και εκτός τραπεζικού συστήματος στην Κύπρο.

Μετά τη σύγχυση και τις αναφορές που υπήρξαν τις τελευταίες μέρες, έχουμε εξασφαλίσει και καταγράφουμε τα στοιχεία τα οποία είχαν ετοιμαστεί από την Κεντρική Τράπεζα τον Οκτώβριο του 2025, ούτως ώστε να επανατοποθετηθεί ο διάλογος μέσα σε ένα ουσιαστικό πλαίσιο.

Θεωρούμε σημαντική την αποτύπωση της εικόνας με τα ορθά δεδομένα (βρίσκονται στο τέλος του δημοσιεύματος), την ίδια ώρα που η συζήτηση για το ιδιωτικό χρέος, εντός και εκτός τραπεζικού συστήματος, το πλαίσιο των εκποιήσεων και το πλαίσιο φορολόγησης των τραπεζών είναι ψηλά στην κοινοβουλευτική ατζέντα και στη δημόσια συζήτηση.

Το μέγεθος της μεταφοράς και το 19% έκπτωση

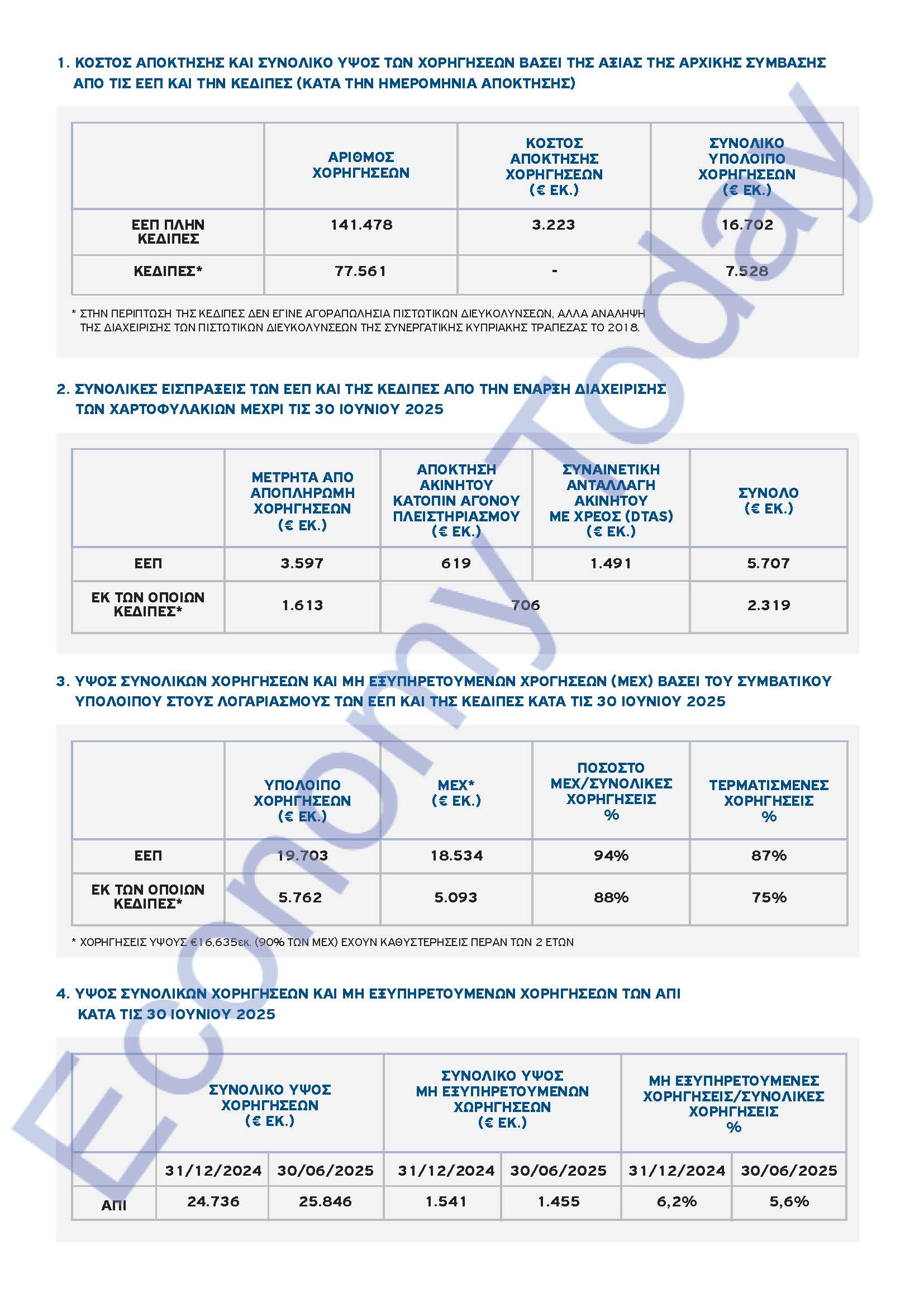

Σύμφωνα με το σχετικό έγγραφο της Κεντρικής Τράπεζας, το οποίο κατέχει το Economy Today, κατά τη μεταφορά χαρτοφυλακίων εκτός τραπεζικών ισολογισμών το συνολικό υπόλοιπο των χορηγήσεων ανερχόταν σε €24,23 δισ.

Από αυτά €16,702 δισ. αφορούσαν χαρτοφυλάκιο το οποίο κατέληξε σε Εταιρείες Εξαγοράς Πιστώσεων (ΕΕΠ) και ξεχωριστά €7,528 δισ. μεταφέρθηκαν στην ΚΕΔΙΠΕΣ. Συνολικά μεταφέρθηκαν κάτι περισσότερο από 219 χιλιάδες χορηγήσεις εκ των οποίων 141.478 σε εταιρείες ΕΕΠ και 77.561 στην ΚΕΔΙΠΕΣ.

Οι ΕΕΠ απέκτησαν τα συγκεκριμένα χαρτοφυλάκια με υπόλοιπο €16,702 δισ. έναντι €3,223 δισ., δηλαδή περίπου στο 19% της ονομαστικής τους αξίας. Με άλλα λόγια κατά τη στιγμή της συναλλαγής οι ΕΕΠ έλαβαν τα χαρτοφυλάκια δανείων με περίπου 80% έκπτωση. Στην περίπτωση της ΚΕΔΙΠΕΣ δεν υπήρξε αγοραπωλησία, αλλά μεταφορά διαχείρισης.

Οι εισπράξεις και το σημερινό υπόλοιπο

Μέχρι τις 30 Ιουνίου 2025, οι συνολικές εισπράξεις των ΕΕΠ ανήλθαν σε €5,707 δισ., ποσό που περιλαμβάνει και €2,319 δισ. που αφορούν την ΚΕΔΙΠΕΣ. Όσον αφορά τις ΕΕΠ, τα €3,597 δισ. προήλθαν από αποπληρωμές σε μετρητά, €619 εκατ. από πλειστηριασμούς και €1,491 δισ. από συναινετικές ανταλλαγές ακινήτων έναντι χρέους (DTAs). Αντιστοίχως για την ΚΕΔΙΠΕΣ τα €1,613 δις προήλθαν από αποπληρωμές σε μετρητά, τα €706 εκατ. από πλειστηριασμούς και DTAs,

Το συνολικό υπόλοιπο των χαρτοφυλακίων στις 30 Ιουνίου 2025 διαμορφώθηκε στα €19,703 δισ., εκ των οποίων €5,762 δισ. αφορούν την ΚΕΔΙΠΕΣ. Δηλαδή, στις ΕΕΠ το υπόλοιπο του δανειακού χαρτοφυλακίου ανερχόταν στις 30 Ιουνίου 2025 στα €13,941 δισ από τα €16,702 δισ κατά την ημερομηνία μεταφοράς τους. Ως εκ τούτου, συνολικά με το αρχικό επίπεδο των €24,23 δισ. κατά την ημερομηνία μεταφοράς τους (συμπεριλαμβανομένου και της ΚΕΔΙΠΕΣ), το απόθεμα έχει μειωθεί κατά €4,527 δις κατά την ημερομηνία αναφοράς του εγγράφου. Συνεπώς, παρά το ότι το μέγεθος παραμένει ιδιαίτερα ψηλό και προβληματικό, το ονομαστικό απόθεμα μειώθηκε.

Η ποιότητα του αποθέματος σε ΕΕΠ και ΚΕΔΙΠΕΣ

Από τα €19,703 δισ., στα οποία περιλαμβάνεται και η ΚΕΔΙΠΕΣ, τα €18,534 δισ. (δηλαδή το 94%) καταγράφονται ως μη εξυπηρετούμενα ενώ το 87% είναι τερματισμένα. Όσον αφορά την ΚΕΔΙΠΕΣ και τα €5.762 δις, το 88% είναι μη εξυπηρετούμενα και το 75% είναι τερματισμένα.

Τι «κόκκινο» παραμένει στο τραπεζικό σύστημα αλλά και στο σύνολο;

Την ίδια στιγμή, στις 30 Ιουνίου 2025, στο τραπεζικό σύστημα ο δείκτης μη εξυπηρετούμενων δανείων έχει περιοριστεί στο 5,6% του συνολικού δανειακού χαρτοφυλακίου τους, με το συνολικό ύψος ΜΕΧ να ανέρχεται σε €1,455 δισ.

Άρα, από τα στοιχεία σε Εταιρείες Εξαγοράς Πιστώσεων (€13,441 δις), σε ΚΕΔΙΠΕΣ (€5,093 δις) και στις τράπεζες (€1,455 δισ.) το σύνολο των Μη Εξυπηρετούμενων Δανείων (όχι των συνολικών χορηγήσεων που κατέχουν) άγγιξε στις 30 Ιουνίου 2025 περίπου τα €20 δισ. και πιο συγκεκριμένα ανερχόταν στα €19,989 δισ.

Τι αναφέρουν ΔΝΤ, Moody’s και S&P για τα ΜΕΔ εκτός συστήματος

Τα στοιχεία του εμπιστευτικού εγγράφου της Κεντρικής Τράπεζας επιβεβαιώνουν τόσο το ΔΝΤ όσο και οι οίκοι αξιολόγησης όπου επικροτούν αρχικά την μεταφορά των ΜΕΔ εκτός τραπεζικού συστήματος, την περαιτέρω μείωσή τους αλλά εμμέσως πλην σαφώς υποδεικνύουν ότι παραμένει ο ευρύτερος κίνδυνος από τη μη επίλυσή τους για το σύνολο της οικονομίας.

Το Διεθνές Νομισματικό Ταμείο αναφέρει, ότι τα παλαιά NPLs συνεχίζουν να μειώνονται, αλλά παραμένουν σε υψηλά επίπεδα. Η πλειονότητά τους έχει μεταφερθεί εκτός τραπεζικού τομέα και δεν συνιστά πλέον σημαντική απειλή για τη χρηματοπιστωτική σταθερότητα. Το Ταμείο εκτιμά ότι η διαδικασία επίλυσης θα επιταχυνθεί με την πλήρη λειτουργία του πλαισίου εκποιήσεων και με την αυξημένη αξιοποίηση του σχεδίου mortgage-to-rent, ενώ η σταδιακή επίλυση των παλαιών NPLs αναμένεται να συμβάλει στη κινητοποίηση εγχώριου κεφαλαίου.

Ο οίκος αξιολόγησης Moody’s, ο οποίος αναβάθμισε την Κύπρο το 2025, αποδίδει την αναβάθμιση στη σημαντική μείωση του δημόσιου χρέους και στη βελτίωση της οικονομικής σταθερότητας. Ωστόσο, επισημαίνει διαχρονικά ότι τα ιστορικά υψηλά επίπεδα ιδιωτικού χρέους, τόσο σε επίπεδο νοικοκυριών όσο και επιχειρήσεων, αποτελούν σημείο ευπάθειας, καθιστώντας την οικονομία ευαίσθητη σε ενδεχόμενους εξωτερικούς κραδασμούς.

Η Standard & Poor’s αποτυπώνει ίσως με τον πιο καθαρό τρόπο τη σημερινή διάρθρωση του προβλήματος. Μετά από χρόνια πωλήσεων, διαγραφών και ανακτήσεων, η ποιότητα ενεργητικού των τραπεζών έχει βελτιωθεί ουσιαστικά και ο δείκτης ΜΕΧ έχει υποχωρήσει σε επίπεδα κοντά στον ευρωπαϊκό μέσο όρο. Ωστόσο, η S&P επισημαίνει ότι παρά τη μείωση των τραπεζικών ΜΕΧ το απόθεμα μη εξυπηρετούμενων στοιχείων ενεργητικού που βρίσκεται στις Εταιρείες Εξαγοράς Πιστώσεων παραμένει υψηλό. Περίπου το 44% του συνολικού ιδιωτικού χρέους εξακολουθεί να είναι μη εξυπηρετούμενο και βρίσκεται κυρίως στις ΕΕΠ, δηλαδή στις οντότητες που απορρόφησαν τα δάνεια κατά τη διάρκεια των μεγάλων εκκαθαρίσεων του τραπεζικού συστήματος, παρότι και αυτά τα αποθέματα συνεχίζουν να μειώνονται.

Ποια είναι τα ερωτήματα και ποιο το ζητούμενο

Οκτώ χρόνια μετά την έναρξη της μεταφοράς ΜΕΔ εκτός τραπεζικού συστήματος, τα στοιχεία δείχνουν ότι υπήρξε μείωση του αποθέματος. Το ερώτημα όμως είναι αν αξιολογείται ποιοτικά αυτή η μείωση, την ίδια ώρα που το υπόλοιπο των 20 δισεκατομμυρίων ευρώ μη εξυπηρετούμενων δανείων ακόμα τοκίζονται -σε αρκετές περιπτώσεις με επιτόκια που αγγίζουν ακόμα και το 12%(!)- και πού και πώς θα καταλήξει το υπόλοιπο που παραμένει.

Επίσης, οι αποφάσεις που θα ληφθούν το επόμενο διάστημα, είτε αφορούν το πλαίσιο εκποιήσεων είτε τα σχέδια στήριξης είτε τη συνολική διαχείριση του ιδιωτικού χρέους, θα πρέπει να βασιστούν σε πλήρη και ξεκάθαρη εικόνα των δεδομένων.

Τα στοιχεία είναι κρίσιμο να δίνονται στη δημοσιότητα, ώστε η συζήτηση να γίνεται με πραγματικούς αριθμούς και όχι με αποσπασματικές αναφορές. Χωρίς πρόσβαση σε όλα τα δεδομένα, ο κίνδυνος λανθασμένων εκτιμήσεων και αποφάσεων είναι προφανής.

Παράλληλα, είναι ουσιώδες στο κάδρο να μπουν τα προβλήματα που δημιουργεί η κατάσταση. Σύμφωνα με δεδομένα που κατέχει το Economy Today, περίπου ένας στους τρεις πολίτες της Κυπριακής Δημοκρατίας, είτε ως πρωτοφειλέτης είτε ως εγγυητής, χαρακτηρίζεται με αρνητικό πιστωτικό προφίλ. Πρόκειται για στοιχείο που επηρεάζει την πρόσβαση σε χρηματοδότηση, και κατ’ επέκταση τις προοπτικές της οικονομίας, τόσο σε κοινωνικό επίπεδο όσο και σε οικονομική προοπτική, που εν τέλει μπορεί να μένει στη σκιά της μείωσης των κόκκινων δανείων που έχει καταγραφεί τα τελευταία χρόνια.