Στο πλαίσιο του δημόσιου διαλόγου για τη φορολογική μεταρρύθμιση, οι ειδικοί στη φορολογία Ντέμης Ιωάννου, Κώστας Σάββα και Χρήστος Θεοφίλου καταθέτουν την ανάλυσή τους για το φλέγον ζήτημα της φορολογικής μεταρρύθμισης, συμπεριλαμβανομένης και της αύξησης του εταιρικού φορολογικού συντελεστή από 12,5% σε 15%. Με τεχνική σαφήνεια και τεκμηρίωση, οι συγγραφείς εξηγούν γιατί σε μεγάλο βαθμό κύριες φορολογικές αρχές δεν τηρούνται, δημιουργώντας σοβαρές στρεβλώσεις και ανισότητες. Επιπρόσθετα, αναλύουν ότι η αύξηση του εταιρικού φόρου δεν αποτελεί διεθνή υποχρέωση, αλλά πολιτική επιλογή της Κυβέρνησης. Το σημείωμά τους εντάσσεται σε μια προσπάθεια να εμπλουτιστεί ο διάλογος με ουσιαστικά επιχειρήματα, βασισμένα στις αρχές του φορολογικού δικαίου.

«Οι φόροι, το τίμημα για μια πολιτισμένη κοινωνία»

Η φορολογία είναι από τα βασικότερα συστατικά για τη δημιουργία συνοχής σε ένα δημοκρατικό κράτος. Ο Αμερικανός δικαστής Oliver Wendell Holmes το έθεσε πολύ σωστά, λέγοντας ότι, «οι φόροι είναι το τίμημα που πληρώνουμε για μια πολιτισμένη κοινωνία». Η οικονομία λειτουργεί με τους πολίτες να ανταλλάσσουν χρήματα και αγαθά εθελοντικά για εμπορικούς σκοπούς. Εντούτοις, η φορολογία είναι υποχρεωτική γιατί χρηματοδοτεί τα δημόσια αγαθά. Αν δεν ήταν υποχρεωτική, κανείς δεν θα είχε λόγο να πληρώσει. Το βασικό ερώτημα που εγείρεται όμως, είναι πώς μια κυβέρνηση σχεδιάζει ένα σωστό φορολογικό σύστημα και την οποιαδήποτε μετέπειτα φορολογική μεταρρύθμιση. Υπάρχουν βασικές αρχές που πρέπει να καθοδηγούν αυτό το έργο; Στη δημόσια συζήτηση για την προτεινόμενη φορολογική μεταρρύθμιση της Κύπρου, έχουν ακουστεί πολλές απόψεις. Αυτό το σημείωμα δεν θα τις επαναλάβει. Αντίθετα, θα ακολουθήσει διαφορετική πορεία. Πριν ξεκινήσουμε οποιονδήποτε σχολιασμό, οφείλουμε να συγχαρούμε την Kυβέρνηση για την πρωτοβουλία της στο θέμα της φορολογικής μεταρρύθμισης.

Σύνοψη για το σημείωμα

Το άρθρο χωρίζεται σε δύο μέρη: Το πρώτο μέρος αντλώντας γνώση από την εκτενή φορολογική βιβλιογραφία θα παρουσιάσει τις βασικές αρχές που θα πρέπει να διέπουν το οποιαδήποτε φορολογικό σύστημα / φορολογική μεταρρύθμιση. Το δεύτερο μέρος, θα εξετάσει κατά πόσο αυτές οι αρχές τηρούνται στην προτεινόμενη κυπριακή μεταρρύθμιση. Ο στόχος είναι να συμβάλει ουσιαστικά στον δημόσιο διάλογο με συγκεκριμένα, τεκμηριωμένα επιχειρήματα. Το σημείωμα επικεντρώνεται στα εταιρικά ζητήματα της φορολογικής μεταρρύθμισης. Σε μεταγενέστερο άρθρο θα δημοσιεύσουμε και τις εισηγήσεις μας.

Συμπερασματικά

Το παρόν άρθρο, όπως θα δείτε πιο κάτω, εξέτασε την προτεινόμενη κυπριακή φορολογική μεταρρύθμιση υπό το πρίσμα βασικών αρχών που αναγνωρίζονται διεθνώς ως οι καταλληλότερες για τον σχεδιασμό και την αξιολόγηση φορολογικών συστημάτων. Οι αρχές που χρησιμοποιήθηκαν είναι η φορολογική δικαιοσύνη, η οικονομική αποδοτικότητα και ουδετερότητα, η ανθεκτικότητα στην αποφυγή φόρου και η διεθνής ανταγωνιστικότητα και συμμόρφωση.

Η ανάλυση αβίαστα καταλήγει στα εξής συμπεράσματα:

- Σε μεγάλο βαθμό οι προαναφερθείσες αρχές δεν τηρούνται ουσιαστικά στο προτεινόμενο φορολογικό πλαίσιο. Αντιθέτως, υπάρχουν σοβαρές στρεβλώσεις και ανισότητες.

- Η αύξηση του εταιρικού φορολογικού συντελεστή στο 15% δεν επιβάλλεται υποχρεωτικώς από κανένα διεθνή κανόνα με εξαίρεση τον Πυλώνα 2 που αφορά μόνο πολύ μεγάλους πολυεθνικούς Oμίλους. Η εν λόγω μεταρρύθμιση δεν εξυπηρετεί το εθνικό συμφέρον της Κύπρου.

Προτείνεται η επανεξέταση του σχεδίου μεταρρύθμισης, στη βάση των σημαντικών αρχών της φορολογικής πολιτικής.

Μέρος I – Αρχές φορολογικής πολιτικής

Η φορολογική βιβλιογραφία είναι πολύ εκτενής και δεν αφήνει σημαντικά περιθώρια αμφισβήτησης ως προς τις βασικές αρχές που θα πρέπει να διέπουν ένα σωστό φορολογικό σύστημα. Πιο κάτω θα εξηγηθούν εν συντομία αυτές οι φορολογικές αρχές.

(α) Φορολογική δικαιοσύνη

Ένα δίκαιο φορολογικό σύστημα θα πρέπει να αντιμετωπίζει με τον ίδιο τρόπο τους φορολογούμενους που έχουν παρόμοια οικονομική δυνατότητα (οριζόντια δικαιοσύνη). Ταυτόχρονα, θα πρέπει να επιβάλλει υψηλότερη φορολογία σε όσους έχουν μεγαλύτερη ικανότητα πληρωμής (κάθετη δικαιοσύνη), που στην πράξη οδηγεί στη φορολογική προοδευτικότητα (progressive taxation). Η εφαρμογή αυτών των αρχών ενισχύει την κοινωνική συνοχή και την αποδοχή του φορολογικού συστήματος από τους πολίτες. Στην Κύπρο η αρχή της φορολογικής δικαιοσύνης έχει και συνταγματική κατοχύρωση. Σύμφωνα με το Άρθρο 24 του Συντάγματος της Κυπριακής Δημοκρατίας, η φορολογική επιβάρυνση πρέπει να κατανέμεται με βάση την οικονομική δυνατότητα του κάθε πολίτη (ability to pay). Δηλαδή, οι φορολογούμενοι με υψηλότερα εισοδήματα οφείλουν να συνεισφέρουν αναλογικά περισσότερο στο κοινό σύνολο από ό,τι οι φορολογούμενοι με χαμηλότερα εισοδήματα.

(β) Οικονομική αποδοτικότητα και ουδετερότητα

Η φορολογία δεν πρέπει να επηρεάζει αρνητικά τις αποφάσεις των επιχειρήσεων ή/και των πολιτών. Δεν πρέπει να καθορίζει, για παράδειγμα, πού θα επενδύσουν, πώς θα καταναλώσουν ή ποιο επιχειρηματικό σχήμα θα επιλέξουν (π.χ. εταιρεία, συνεταιρισμός ή αυτοεργαζόμενος). Ένα ουδέτερο και αποδοτικό φορολογικό σύστημα επιτρέπει στις αποφάσεις να λαμβάνονται με βάση οικονομικά και όχι φορολογικά, κριτήρια.

(γ) Ανθεκτικότητα στην αποφυγή φόρου (robustness to tax avoidance)

Το φορολογικό σύστημα πρέπει, όσον αυτό είναι εφικτό, να είναι ανθεκτικό στις πρακτικές φορολογικού σχεδιασμού και αποφυγής φόρου για να διατηρείται η εμπιστοσύνη στο σύστημα.

(δ) Διεθνής ανταγωνιστικότητα και συμμόρφωση με διεθνείς κανόνες

Το φορολογικό σύστημα πρέπει να είναι ελκυστικό για επενδύσεις, χωρίς όμως να παραβιάζει τους διεθνείς κανόνες (π.χ. ΟΟΣΑ, Ε.Ε.). Η συμμόρφωση εξασφαλίζει σταθερότητα και αποφυγή κυρώσεων καθώς και την αποφυγή δημιουργίας αρνητικής εικόνας της χώρας.

Μέρος IΙ – Σχολιασμός

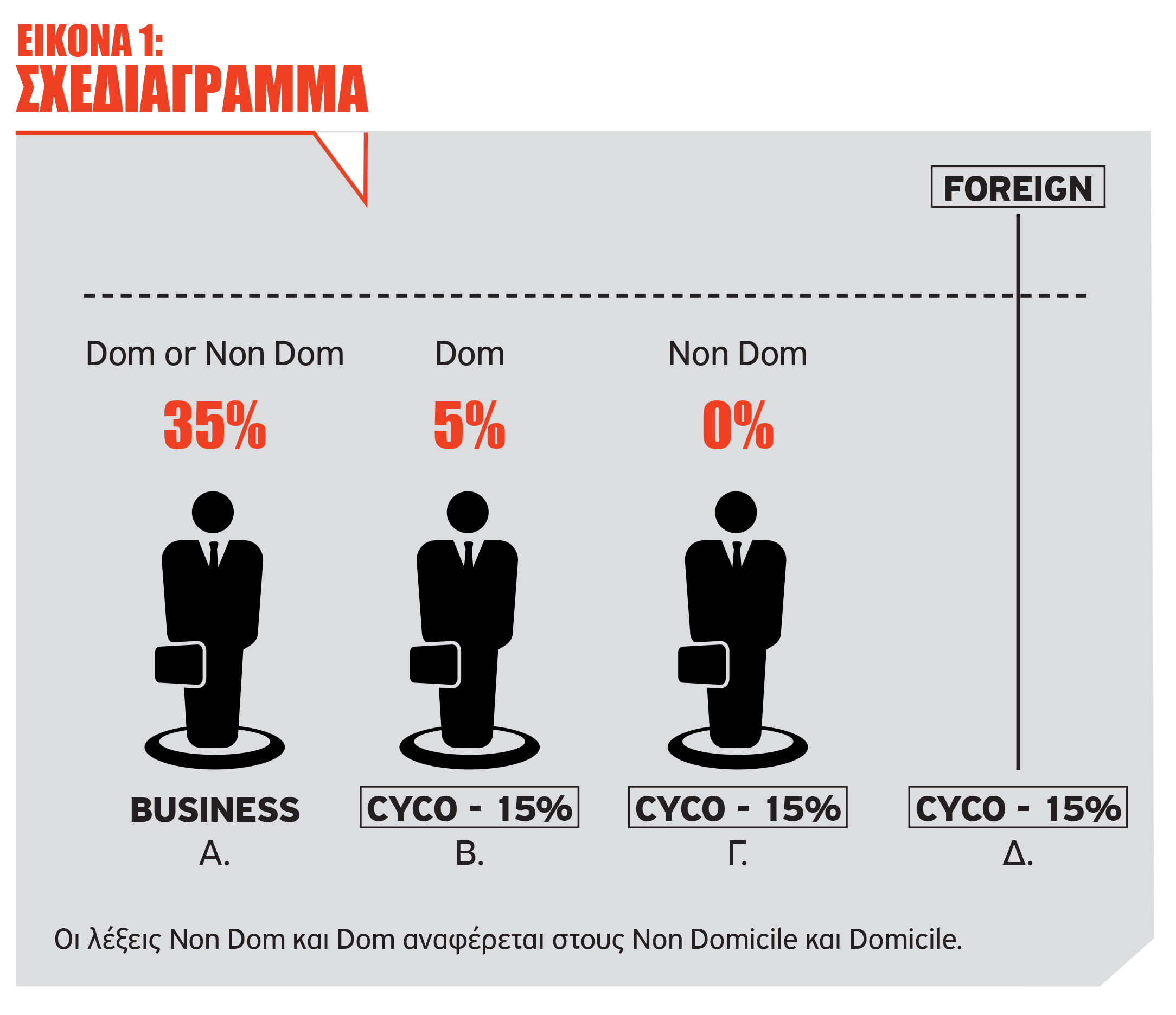

Λαμβάνοντας υπόψη τις φορολογικές αρχές που παρουσιάστηκαν ανωτέρω, αυτή η ενότητα θα εξετάσει κατά πόσο αυτές οι φορολογικές αρχές ικανοποιούνται στην πράξη με την προτεινόμενη φορολογική μεταρρύθμιση ή κατά πόσο παρατηρούνται στρεβλώσεις και αδικίες. Ως σημείο αναφοράς, θα χρησιμοποιήσουμε το πιο κάτω σχεδιάγραμμα (base case) που περιγράφει τους βασικούς τρόπους που μπορεί κάποιος να λειτουργήσει επιχειρηματικά στην Κύπρο.

(α) Φορολογική δικαιοσύνη στην πράξη

Είναι ξεκάθαρο ότι το προτεινόμενο φορολογικό σύστημα δεν εξασφαλίζει φορολογική δικαιοσύνη. Για παράδειγμα, ένα άτομο που εργάζεται ως αυτοεργοδοτούμενος μπορεί να πληρώσει φόρο με συντελεστή έως και 35%. Την ίδια στιγμή, κάποιος που δραστηριοποιείται ακριβώς στην ίδια δραστηριότητα αλλά μέσω εταιρείας μπορεί να φορολογείται με 15% εταιρικό φόρο και μόλις με 5% στα μερίσματα. Αυτή είναι μια μεγάλη στρέβλωση που δεν παρατηρείται σε άλλες χώρες και δημιουργεί σοβαρή ανισότητα μεταξύ ιδίας οικονομικής δραστηριότητας.

Επιπλέον, με την κατάργηση της λογιζόμενης διανομής ένα άτομο μπορεί να μη διανέμει ποτέ μέρισμα και συνεπώς να μην πληρώσει ποτέ φόρο επί των μερισμάτων και κατ’ ακολουθίαν τα έσοδα του κράτους να μην προστατεύονται.

Επιπρόσθετα, εγείρεται ενδεχόμενο συνταγματικό θέμα. Ο φορολογικός συντελεστής 5% εφαρμόζεται οριζόντια σε όλους, ανεξάρτητα από το ύψος του εισοδήματος από μερίσματα, είτε αυτό πρόκειται για 1 ευρώ, 1 εκατομμύριο ευρώ ή 10 εκατομμύρια ευρώ. Σημειώνεται ότι, σε άλλες δικαιοδοσίες όπως το Ηνωμένο Βασίλειο, η φορολογία των μερισμάτων εφαρμόζεται μέσω προοδευτικών κλιμάκων, λαμβάνοντας υπόψη τη συνολική φορολογική ικανότητα των φορολογουμένων.

Πού μας οδηγεί λοιπόν το προτεινόμενο φορολογικό πλαίσιο; Σταδιακά το σύστημα οδηγεί όλους τους φορολογούμενους να ιδρύουν εταιρείες για να μειώσουν τη φορολογική τους επιβάρυνση. Συνεπώς, θα είναι σε δυσμενή θέση μόνο όσοι δεν έχουν τέτοια ευχέρεια, όπως οι δημόσιοι υπάλληλοι ή πρόσωπα που δεσμεύονται από περιορισμούς. Αυτοί, θα παραμένουν παγιδευμένοι σε υψηλότερους φορολογικούς συντελεστές έως και 35%.

Σαν αποτέλεσμα, η συνταγματική αρχή της προοδευτικής φορολόγησης ακυρώνεται στην πράξη για κάποιους συμπολίτες μας, ενώ θα εφαρμόζεται για κάποιους άλλους.

Τέλος, συνεχίζεται μια βασική αδικία, ήτοι δύο φυσικά πρόσωπα κάτοικοι στη Δημοκρατία με την ίδια οικονομική δύναμη φορολογούνται διαφορετικά, ο ένας με 5% και ο άλλος με 0% στα μερίσματα, μόνο και μόνο επειδή ο ένας είναι Νon-Domicile και o άλλος Domicile.

(β) Οικονομική αποδοτικότητα και ουδετερότητα στην πράξη

Το φορολογικό σύστημα παραβιάζει την αρχή της ουδετερότητας. Όπως αναφέραμε, το προτεινόμενο σύστημα ενθαρρύνει τη δημιουργία εταιρειών όχι για επιχειρηματικούς λόγους, αλλά για καθαρά φορολογικούς λόγους. Δημιουργούνται νομικά πρόσωπα ώστε να επιτευχθεί μικρότερη φορολογία και όχι επειδή αυτό υπαγορεύει η οικονομική λειτουργία.

Επίσης, το προτεινόμενο φορολογικό σύστημα μπορεί να ενθαρρύνει τη μεταφορά επενδύσεων στο εξωτερικό. Για παράδειγμα, ένας Κύπριος κάτοικος μπορεί να δημιουργήσει μια εταιρεία σε χώρα με ευνοϊκό ή/και μηδενικό εταιρικό φορολογικό συντελεστή και μέσω αυτής να αγοράσει ξένα ομόλογα. Στη συνέχεια, εισπράττει μέρισμα το οποίο θα φορολογηθεί μόνο με 5%. Αυτό οδηγεί σε στρεβλώσεις, καθώς ευνοούνται οι επενδύσεις στο εξωτερικό, όχι γιατί είναι πιο αποδοτικές, αλλά επειδή προσφέρουν φορολογικό πλεονέκτημα. Το αποτέλεσμα είναι χαμένες εγχώριες επενδύσεις και μειωμένα έσοδα για το κράτος.

Τέλος, αξίζει να σημειωθεί ότι εξ όσων γνωρίζουμε, δεν παρουσιάστηκε καμία μελέτη αντικτύπου (impact assessment), για την αύξηση του εταιρικού φορολογικού συντελεστή. Δεν γνωρίζουμε δηλαδή, πώς θα επηρεαστεί η ανταγωνιστικότητα της χώρας. Με βάση το πιο πάνω σχεδιάγραμμα, φαίνεται ξεκάθαρα ότι όλα τα άτομα που έχουν εταιρείες θα απολαμβάνουν χαμηλούς φορολογικούς συντελεστές, εκτός από τους ξένους επενδυτές που δραστηριοποιούνται στην Κύπρο μέσω ξένων εταιρειών (παράδειγμα (δ) στο σχεδιάγραμμα). Δηλαδή, το αυξημένο βάρος πέφτει κυρίως πάνω σε εκείνους που η χώρα επιδιώκει να προσελκύσει. Αυτό το θέμα θα συζητηθεί περισσότερο πιο κάτω. Το σχόλιο εδώ είναι ότι η απουσία τεκμηριωμένων οικονομετρικών μοντέλων για τις επιπτώσεις της μεταρρύθμισης αποδυναμώνει την αξιοπιστία της πρότασης και υπονομεύει τον δημόσιο διάλογο, αφού οι επιλογές δεν στηρίζονται σε μετρήσιμα δεδομένα. Η αξιολόγηση μιας φορολογικής μεταρρύθμισης δεν μπορεί να περιορίζεται μόνο σε λογιστικά σενάρια αύξησης εσόδων. Θα πρέπει να ληφθούν υπόψη και οι δυναμικές επιπτώσεις στην οικονομία. Συγκεκριμένα, πρέπει να μετρηθεί πόσοι επενδυτές θα αποχωρήσουν από την Κύπρο λόγω μειωμένης ελκυστικότητας και πόσοι νέοι επενδυτές δεν θα επιλέξουν την Κύπρο στο μέλλον. Επιπρόσθετα ποια θα είναι η επίπτωση στα φορολογικά έσοδα μακροπρόθεσμα. Αυτές οι απώλειες μπορεί να ξεπερνούν κατά πολύ τα άμεσα οφέλη από την αύξηση του εταιρικού φορολογικού συντελεστή.

(γ) Ανθεκτικότητα στην αποφυγή φόρου (robustness to tax avoidance)

Το φορολογικό σύστημα φαίνεται ότι αντί να είναι ανθεκτικό σε πρακτικές φορολογικού σχεδιασμού, φαίνεται να προάγει τον φορολογικό σχεδιασμό. Θα δώσουμε δύο παραδείγματα.

Πρώτο παράδειγμα, ένα φυσικό πρόσωπο με καθεστώς Non-Domiciled μπορεί να δανείσει χρήματα (loan) στην κυπριακή του εταιρεία αντί για κεφάλαιο. Στην περίπτωση αυτή, η εταιρεία αναγνωρίζει τους τόκους ως φορολογική δαπάνη, μειώνοντας το φορολογητέο της κέρδος. Οι τόκοι αυτοί, δεν υπόκεινται σε φόρο στο επίπεδο του ατόμου (Non Domiciled). Έτσι δημιουργείται ασύμμετρο φορολογικό όφελος, ήτοι η δαπάνη για την εταιρεία, χωρίς αντίστοιχη φορολογική επιβάρυνση για τον δανειστή.

Δεύτερο παράδειγμα, είναι η μετατροπή μισθωτής εργασίας σε τιμολόγηση μέσω εταιρείας (personal service companies). Το προτεινόμενο φορολογικό σύστημα, ενθαρρύνει μισθωτούς να δημιουργούν εταιρείες και να παρέχουν υπηρεσίες στους εργοδότες τους μέσω αυτών, τιμολογώντας τους αντί να αμείβονται με μισθό. Παρόμοιο πρόβλημα αντιμετώπισε και η Μεγάλη Βρετανία με τα personal service companies.

(δ) Διεθνής ανταγωνιστικότητα και συμμόρφωση

Ι. Νομικά επιχειρήματα για την αύξηση του εταιρικού φόρου.

Ας ξεκινήσουμε με κάτι απλό και ουσιαστικό. Δεν υπάρχει σήμερα καμία διεθνής υποχρέωση, καμία λίστα, κανένας Οργανισμός που να απαιτεί από την Κύπρο να αυξήσει τον εταιρικό φορολογικό της συντελεστή. Η μόνη σχετική υποχρέωση αφορά τον Πυλώνα 2 του ΟΟΣΑ, ο οποίος επιβάλλει ελάχιστο συντελεστή 15% μόνο για πολυεθνικούς Ομίλους με ενοποιημένα έσοδα άνω των €750 εκατομμυρίων. Δηλαδή, αφορά ένα πολύ μικρό αριθμό εταιρειών, όχι το σύνολο των επιχειρήσεων στην Κύπρο.

ΙΙ. Οικονομικά και άλλα επιχειρήματα για την αύξηση του εταιρικού φόρου.

Το επιχείρημα ότι, η αύξηση του εταιρικού φορολογικού συντελεστή θα βελτιώσει τη φήμη της Κύπρου ή ότι θα οδηγήσει χώρες σε νέες φορολογικές συμβάσεις (tax treaties) με την Κύπρο, δεν συνοδεύεται από καμία τεκμηρίωση. Δηλαδή, ποιοι ακριβώς εταίροι ζητούν αύξηση; Ποιες χώρες αρνούνται να υπογράψουν tax treaty λόγω του σημερινού συντελεστή και πώς θα αλλάξουν εάν αυξήσουμε τον συντελεστή μας στο 15%; Υπάρχει επίσημη δήλωση ή σχετικό έγγραφο;

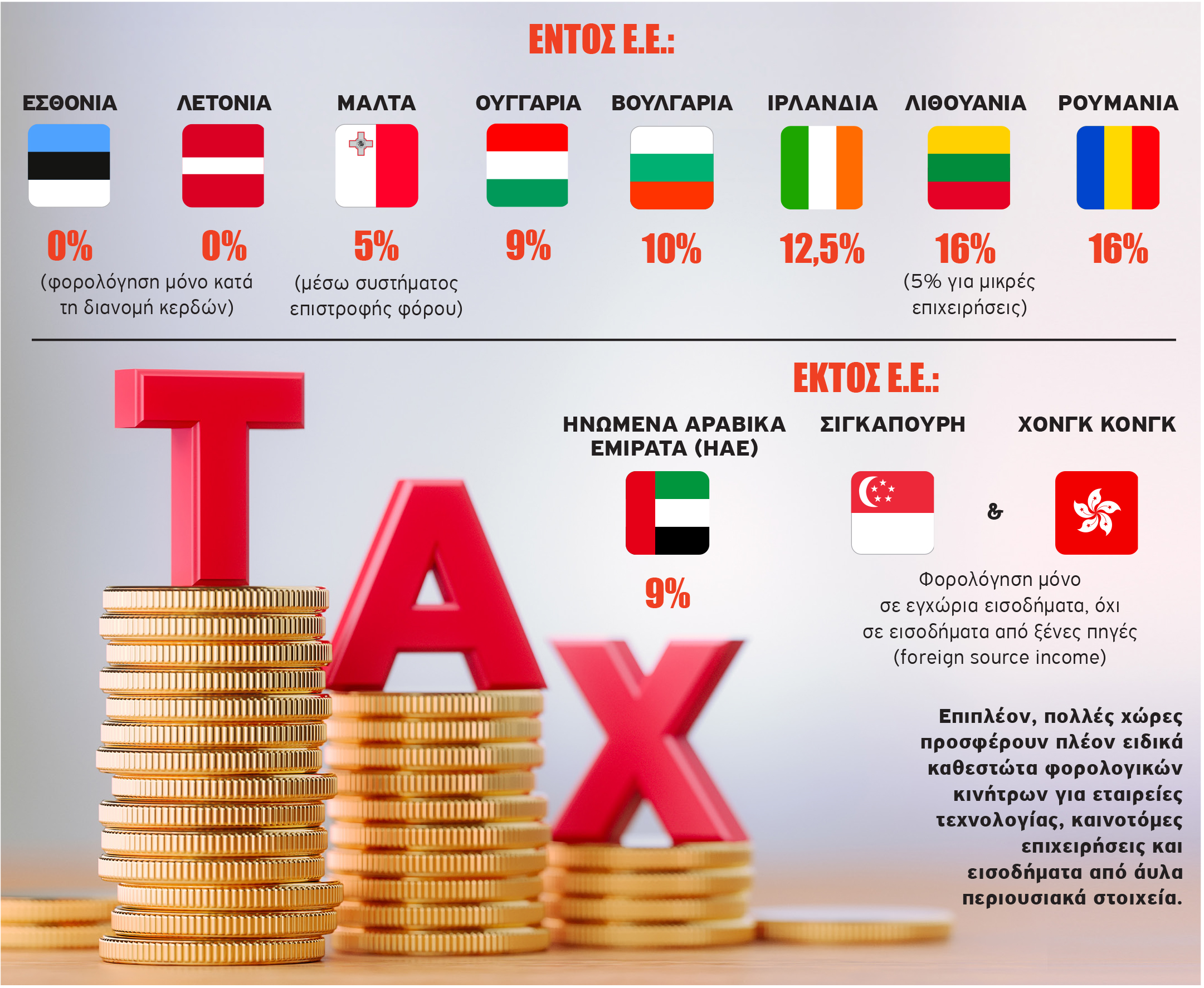

Επιπρόσθετα, γνωρίζουμε ότι η οικονομία της Κύπρου στηρίζεται σε μεγάλο βαθμό σε ξένες επενδύσεις. Οι δραστηριότητες που περιλαμβάνονται στο ονομαζόμενο International Business είναι κυπριακές εταιρείες με ξένους μετόχους που επενδύουν σε τόκους, κεφάλαια, υπηρεσίες και άυλα περιουσιακά στοιχεία. Όλες αυτές οι επενδύσεις, είναι εξαιρετικά κινητές (mobiled) και μπορούν εύκολα να μεταφερθούν σε άλλες δικαιοδοσίες όπου θα επιβαρύνονται με μικρότερη φορολογική επιβάρυνση. Το ερώτημα είναι απλό: Γιατί να επιλέξει κανείς την Κύπρο με εταιρικό φόρο 15%, όταν υπάρχουν πιο ανταγωνιστικοί προορισμοί; Η Κύπρος κινδυνεύει να βρεθεί σε μειονεκτική θέση, σε σύγκριση με τις ακόλουθες χώρες που διατηρούν χαμηλούς ή προνομιακούς φορολογικούς συντελεστές:

«Η θέση της Κύπρου αποδυναμώνεται»

Κλείνοντας, έχει ακουστεί και η άποψη ότι η αύξηση του εταιρικού φόρου είναι μικρή και δεν θα επηρεάσει την ανταγωνιστικότητα της Κύπρου, καθώς και ότι η χώρα διαθέτει διάφορα φορολογικά κίνητρα που τη διατηρούν ελκυστική. Η απάντησή μας σε αυτό είναι απόλυτη. Η αύξηση του εταιρικού φόρου θα επηρεάσει σε πολύ μεγάλο βαθμό την Κύπρο. Τα υφιστάμενα κίνητρα, δεν επαρκούν πλέον για να διαφοροποιήσουν την Κύπρο σε ένα περιβάλλον έντονου διεθνούς φορολογικού ανταγωνισμού, όπου άλλες χώρες προσφέρουν ειδικά προσαρμοσμένα και εστιασμένα καθεστώτα για IPs, tech, innovation και startups και έχουν σταθερούς χαμηλότερους ή ευφυέστερα σχεδιασμένους φορολογικούς μηχανισμούς (π.χ. taxation only on distributed profits, exemption of foreign income).

Η δική μας άποψη που προκύπτει και από την πιο πάνω ανάλυση είναι ότι η μονομερής αύξηση του συντελεστή, χωρίς στρατηγικό επανασχεδιασμό των υπόλοιπων πτυχών του συστήματος, αποδυναμώνει την ανταγωνιστική θέση της Κύπρου στην παγκόσμια επενδυτική σκακιέρα. Στο επόμενο άρθρο μας θα δημοσιευθούν και οι εισηγήσεις / προτάσεις μας για ένα σύγχρονο, δίκαιο και αποτελεσματικό φορολογικό σύστημα.

Το παρόν κείμενο βασίζεται στην ακόλουθη βιβλιογραφία: 1Michael P. Devereux, Alan J. Auerbach, Michael Keen, Paul Oosterhuis, Wolfgang Schön, and John Vella, Taxing Profit in a Global Economy (Oxford: Oxford University Press, 2021).Joseph E. Stiglitz and Jay K. Rosengard, Economics of the Public Sector, 4th ed. (New York: W. W. Norton & Company, 2015).Jonathan Gruber, Public Finance and Public Policy, 6th ed. (New York: Worth Publishers, 2022).James Mirrlees et al., Tax by Design: The Mirrlees Review (Oxford: Oxford University Press, 2011).

Διαβάστε επίσης: Η φορολογική μεταρρύθμιση θα φέρει αλλαγές στα επενδυτικά χαρτοφυλάκια