Του Ξένιου Μεσαρίτη

«Έχεις σκεφτεί πόσα λεφτά χάνουμε όταν τα κρατάμε κάτω από το στρώμα;», είναι μια ερώτηση που μας θυμίζει σαφώς με μια δόση χιούμορ την παλιά κυπριακή συνήθεια όταν φύλαγαν οι γιαγιάδες μας λεφτά κάτω από το στρώμα του κρεβατιού. Ουσιαστικά είναι μια ερώτηση που μπορεί να αναδείξει όλη την ουσία της αξίας του χρήματος, της αποταμίευσης, του πληθωρισμού και της σχέσης μιας κοινωνίας με την κατανόηση των οικονομικών εννοιών, άρα του Χρηματοοικονομικού Αλφαβητισμού. Ιδίως σε μια εποχή χαμηλών τραπεζικών καταθετικών επιτοκίων, μιας πενταετίας πληθωριστικών πιέσεων με παράλληλη τεχνολογική πρόοδο και συνεπώς ευρύτερη πρόσβαση σε χρηματοοικονομικές επιλογές. Πόσο δικαιολογημένη είναι η ανησυχία που αποτυπώνει αυτή η ερώτηση; Παρακάτω θα προσπαθήσουμε να καταγράψουμε τα δεδομένα, μέσα από την πορεία της κυπριακής οικονομίας των κρίσεων των τελευταίων δεκαετιών, των αποταμιευτικών τάσεων, του επιπέδου Χρηματοοικονομικού Αλφαβητισμού, των βασικών επενδυτικών «αξιών» αλλά και των επιλογών που έχουν απέναντί τους τα νοικοκυριά για τοποθέτηση του «κομποδέματός» τους.

Οι οικονομικές «πληγές» των Κυπρίων και η χρηματοοικονομική κουλτούρα

Η κυπριακή κοινωνία διήλθε μια ιδιαίτερα ταραχώδη οικονομική πορεία από το 2000 μέχρι σήμερα, κάτι που αντανακλάται έντονα στη συμπεριφορά αποταμίευσης των νοικοκυριών. Τη δεκαετία του 2010, οι Κύπριοι βρέθηκαν αντιμέτωποι με τη μεγαλύτερη οικονομική κρίση στην ιστορία της Κυπριακής Δημοκρατίας μετά την εισβολή του 1974 και το 2013, το πρωτόγνωρο bail-in και το «κούρεμα» καταθέσεων τραυμάτισαν βαθιά την εμπιστοσύνη προς το χρηματοπιστωτικό σύστημα.

Σαφώς, η συμπεριφορά αποταμίευσης και επένδυσης των κυπριακών νοικοκυριών δεν μπορεί να κατανοηθεί χωρίς το ιστορικό υπόβαθρο των τελευταίων δεκαετιών. Πριν ακόμη από την κρίση του 2013, πολλά νοικοκυριά είχαν ήδη «καταστραφεί» από τη χρηματιστηριακή φούσκα του ΧΑΚ στα τέλη της δεκαετίας του 1990 και στις αρχές του 2000. Χιλιάδες Κύπριοι τοποθέτησαν τότε δυσανάλογο μέρος της περιουσίας τους σε χειραγωγημένες Μετοχές, συχνά χωρίς επαρκή γνώση και διασπορά, βλέποντας τις αξίες να καταρρέουν όταν έσπασε η φούσκα. Η εμπειρία αυτή άφησε αναπόφευκτα βαθύ αποτύπωμα καχυποψίας απέναντι στις κεφαλαιαγορές.

Την επόμενη δεκαετία, μεγάλο μέρος του πλούτου μεταφέρθηκε στα ακίνητα. Γη, κατοικίες, επενδυτικά διαμερίσματα, συχνά με υψηλή μόχλευση. Η κρίση του 2013 και το σπάσιμο της φούσκας των ακινήτων, με έντονες διορθώσεις σε τιμές και ενοίκια, ανέδειξαν την ευαλωτότητα και αυτής της επιλογής όταν συγκεντρώνεται υπερβολικό ρίσκο σε μία μόνο κατηγορία περιουσιακών στοιχείων. Για πολλούς, ήταν η δεύτερη μεγάλη απογοήτευση μέσα σε περίπου 15 χρόνια.

Όπως είπαμε, το 2013 αποτέλεσε ορόσημο με το bail-in και το «κούρεμα» καταθέσεων τραυμάτισαν βαθιά την εμπιστοσύνη στο τραπεζικό σύστημα, ενώ ταυτόχρονα αποκάλυψαν το μέγεθος της συστημικής κρίσης. Πολλοί καταθέτες οι οποίοι δεν έχασαν τις αποταμιεύσεις τους τις κατακερμάτισαν σε διαφορετικά ιδρύματα, ώστε να βρίσκονται εντός του ορίου εγγύησης των €100.000, ενώ η παρουσία τεράστιου όγκου μη εξυπηρετούμενων δανείων και η πολυετής ύφεση οδήγησαν τα νοικοκυριά σε στάση άμυνας. Τα συμπτώματα ήταν ο αναγκαστικός ή και οικειοθελής περιορισμός δανεισμού, χαμηλή διάθεση ανάληψης ρίσκου και προτίμηση στη ρευστότητα.

Στο ίδιο πλαίσιο, οι σημερινοί μεσήλικες ενηλικιώθηκαν σε μια περίοδο όπου τα καταθετικά επιτόκια ήταν αυξημένα και τα κριτήρια χορήγησης δανείων ιδιαίτερα χαλαρά. Την εποχή πριν από την κρίση του 2013, πολλά δάνεια εγκρίνονταν χωρίς ουσιαστική αξιολόγηση της δυνατότητας αποπληρωμής κάτι που αργότερα οδήγησε στη συσσώρευση δισεκατομμυρίων σε μη εξυπηρετούμενα δάνεια. Η σημερινή πραγματικότητα για τους σημερινούς νέους είναι ακριβώς αντίστροφη, τα κριτήρια δανεισμού είναι αυστηρά, πλήρως τεκμηριωμένα και εποπτικά θωρακισμένα. Αυτή η διαφοροποίηση εξηγεί σε μεγάλο βαθμό γιατί οι οικονομικές συμπεριφορές νεότερων και παλαιότερων γενεών διαμορφώθηκαν μέσα σε τόσο διαφορετικά χρηματοοικονομικά περιβάλλοντα.

Από το 2015 και μετά, η δημοσιονομική εξυγίανση και η επιστροφή σε θετικούς ρυθμούς ανάπτυξης επέφεραν σταδιακή αποκατάσταση εμπιστοσύνης. Οι συνολικές καταθέσεις άρχισαν να αυξάνονται και στα τέλη Μαρτίου του 2025 ανέρχονταν περίπου σε €57 δισ., σύμφωνα με στοιχεία της Κεντρικής Τράπεζας της Κύπρου καταγράφοντας ιστορικά υψηλό επίπεδο. Παράλληλα, με τα χαμηλά καταθετικά επιτόκια, μεγάλο μέρος του πλούτου παραμένει παθητικά τοποθετημένο σε καταθέσεις, συχνά με μηδενική ή πολύ χαμηλή απόδοση.

Έτσι, τα κυπριακά νοικοκυριά φτάνουν στο σήμερα με τρία μεγάλα «τραύματα» –το χρηματιστηριακό κραχ, την πτώση των ακινήτων και το bail-in– που ενίσχυσαν την καχυποψία απέναντι στις επενδύσεις και ενθάρρυναν την επιστροφή σε μια αμυντική στάση και στη συσσώρευση ρευστότητας και καταθέσεων. Το παράδοξο είναι ότι σε ένα περιβάλλον επίμονου πληθωρισμού και χαμηλών αποδόσεων αυτή η στάση δεν αποτελεί απαραίτητα την πιο ασφαλή επιλογή σε όρους αγοραστικής δύναμης.

Back to basics: Η χαμένη κούρσα απέναντι στον πληθωρισμό

Την ίδια στιγμή που οι καταθέσεις αγγίζουν ιστορικά υψηλά επίπεδα, ο πληθωρισμός της πενταετίας και τα χαμηλά επιτόκια λειτουργούν σαν «σαράκι» για την πραγματική αξία των αποταμιεύσεων. Το φαινόμενο δεν είναι θεωρητικό αλλά γίνεται αισθητό στην καθημερινή παρούσα αλλά κυρίως στη μελλοντική κατανάλωση.

Όταν οι τιμές αγαθών και υπηρεσιών αυξάνονται με ρυθμό 4% ετησίως, αλλά το κεφάλαιό μας σε ένα χρηματοκιβώτιο, σε ένα τρεχούμενο λογαριασμό ή κάτω από το στρώμα αποφέρει 0% απόδοση, η αγοραστική δύναμη της αποταμίευσης μειώνεται και ουσιαστικά χάνονται χρήματα σε πραγματικούς όρους. Την ίδια ώρα, η περασμένη δεκαετία υπήρξε περίοδος εξαιρετικά χαμηλών επιτοκίων καταθέσεων. Οι παραδοσιακοί λογαριασμοί ταμιευτηρίου στην Κύπρο απέδιδαν ελάχιστα, ενώ το 2021–2022 το μέσο επιτόκιο για προθεσμιακές καταθέσεις νοικοκυριών προσέγγιζε το 0%.

Ουσιαστικά, η ασφάλεια των καταθέσεων αφορά την ονομαστική αξία (το ότι δεν θα χαθεί τυπικά το κεφάλαιο μέχρι ενός ορίου εγγύησης), όχι όμως την αγοραστική του δύναμη. Με πληθωρισμό, για παράδειγμα, 4% και τόκο 1%, σε ένα χρόνο το €1 διατηρεί δύναμη αγοράς περίπου €0,97 ενώ σε ορίζοντα δεκαετίας η απώλεια είναι πολύ πιο έντονη. Πρόκειται για βέβαιη απώλεια σε βάθος χρόνου.

Δεν είναι τυχαίο ότι οικονομικοί αναλυτές προειδοποιούν πως η απλή αποθήκευση χρημάτων σε τραπεζικούς λογαριασμούς δεν επαρκεί πλέον για την κάλυψη του πληθωρισμού. Αν οι αποταμιεύσεις δεν αξιοποιηθούν με στρατηγικό τρόπο, οι μακροχρόνιοι στόχοι –σπουδές, κατοικία, σύνταξη– κινδυνεύουν να μείνουν ανεκπλήρωτοι. Με απλά λόγια, όταν βασίζεσαι αποκλειστικά σε «λεφτά κάτω από το στρώμα» για μακροπρόθεσμο ορίζοντα, οι τιμές τρέχουν πολύ πιο γρήγορα από τους τόκους και με ιλιγγιώδη ταχύτητα σε σχέση με τις αποταμιεύσεις με μηδενικές αποδόσεις.

Χρηματοοικονομικός Αλφαβητισμός: Πού βρισκόμαστε

Μέσα σε αυτό το πλαίσιο μπαίνει οπωσδήποτε η έννοια του Χρηματοοικονομικού Αλφαβητισμού. Ο Χρηματοοικονομικός Αλφαβητισμός των Κυπρίων αξιολογείται ως χαμηλός σε σύγκριση με άλλες χώρες. Σύμφωνα με έρευνα του 2023 από τον ΟΟΣΑ και την ΚΤΚ, η Κύπρος συγκέντρωσε κατά μέσο όρο 56/100 στο Financial Literacy Score, ενώ μόλις το 17% του πληθυσμού πέτυχε βαθμολογία 70/100 και άνω, το ελάχιστο όριο που θεωρείται επαρκές.

Ιδιαίτερα αδύναμες εμφανίζονται οι συμπεριφορές διαχείρισης χρημάτων. Οι Κύπριοι πέτυχαν μόλις 21/45 (46%) στη βαθμολογία χρηματοοικονομικής συμπεριφοράς, με λιγότερο από έναν στους τέσσερις να παρακολουθεί στενά τον προϋπολογισμό του. Ανησυχητικό είναι επίσης ότι ένα σημαντικό ποσοστό δυσκολεύεται σε βασικές έννοιες, όπως η διαφοροποίηση κινδύνου (μόνο περίπου ο ένας στους δύο απάντησε σωστά σε σχετικές ερωτήσεις). Άλλες μελέτες εκτιμούν ότι μόλις το 35–37% των Κυπρίων μπορούν να θεωρηθούν χρηματοοικονομικά εγγράμματοι, ένα από τα χαμηλότερα ποσοστά στην Ε.Ε..

Τα ευρήματα αυτά συμβαδίζουν με παρατηρήσεις για ελλείψεις γνώσεων γύρω από δάνεια, σύνταξη και πιο σύνθετα προϊόντα. Πολλοί δεν αντιλαμβάνονται πλήρως τις συνέπειες του υπερδανεισμού ή δεν αποταμιεύουν συστηματικά για «ώρα ανάγκης». Η αδύναμη Χρηματοοικονομική Παιδεία έχει πρακτικές επιπτώσεις αφού συνδέεται με χαμηλότερη συμμετοχή σε επενδύσεις (Μετοχές, Ομόλογα, Αμοιβαία), προτίμηση σε βραχυπρόθεσμες καταθέσεις και τάση υπερκατανάλωσης έναντι μακροπρόθεσμης αποταμίευσης.

Αναγνωρίζοντας το πρόβλημα, η Κεντρική Τράπεζα έχει καταρτίσει Εθνική Στρατηγική Χρηματοοικονομικής Εκπαίδευσης σε συνεργασία με τον ΟΟΣΑ. Στόχος είναι να ενισχυθεί η ενημέρωση των πολιτών, να βελτιωθεί ο προγραμματισμός των οικονομικών τους, να ενθαρρυνθεί η διαφοροποίηση των επενδύσεων και η καλύτερη προετοιμασία για το μέλλον (π.χ. συνταξιοδοτικός σχεδιασμός). Η ενίσχυση του Χρηματοοικονομικού Αλφαβητισμού εκτιμάται ότι θα συμβάλει και στη μείωση του υπερβολικού χρέους των νοικοκυριών, καθώς και στη δημιουργία μιας κουλτούρας πιο υγιούς οικονομικής συμπεριφοράς.

Ποσοστό αποταμίευσης νοικοκυριών: Κύπρος Vs Ευρωζώνης

Τα κυπριακά νοικοκυριά ιστορικά εμφανίζουν χαμηλότερο ποσοστό αποταμίευσης σε σύγκριση με τον μέσο όρο της Ευρώπης. Πριν την πανδημία, η αποταμίευση στην Κύπρο ήταν στο ελάχιστο επίπεδο, με χαρακτηριστικό το 2019 όταν μόλις 5,8% του διαθέσιμου κυπριακού εισοδήματος αποταμιευόταν, έναντι 12,3% στην Ε.Ε.. Κατά την περίοδο του COVID-19 σημειώθηκε απότομη άνοδος, λόγω αναγκαστικής μείωσης της κατανάλωσης και όταν ο δείκτης έφτασε στο 13,5% το 2021 (υψηλό ρεκόρ για την Κύπρο, έναντι 16,4% στην Ε.Ε.).

Μετά την πανδημία, όμως, επανήλθε η τάση χαμηλής αποταμίευσης, αφού το 2022 το ποσοστό υποχώρησε ξανά στο 6,5% στην Κύπρο, περίπου στο μισό του ευρωπαϊκού μέσου όρου (12,7%). Σε αρκετές χώρες, μάλιστα, η αποταμίευση έγινε αρνητική, κάτι που δείχνει ότι τα νοικοκυριά άντλησαν από προηγούμενες αποταμιεύσεις ή δανείστηκαν για να διατηρήσουν το βιοτικό τους επίπεδο.

Ποσοστό αποταμίευσης νοικοκυριών (% διαθέσιμου εισοδήματος)

- 2019: Κύπρος 5,8% – Ε.Ε. 12,3%

- 2021: Κύπρος 13,5% – Ε.Ε. 16,4%

- 2022: Κύπρος 6,5% – Ε.Ε. 12,7%

Μετά την κρίση του 2013, το ποσοστό αποταμίευσης στην Κύπρο ήταν σχεδόν μηδενικό ή και αρνητικό μέχρι τα μέσα της δεκαετίας του 2010. Σταδιακά ανέκαμψε σε χαμηλά μονοψήφια επίπεδα (4–6%) την περίοδο 2015–2019, καθώς βελτιώθηκαν τα εισοδήματα. Η πανδημία έφερε την πρόσκαιρη άνοδο και η έκρηξη τιμών το 2022 οδήγησε εκ νέου σε μείωση, καθώς οι οικογένειες κατεύθυναν μεγαλύτερο μέρος του εισοδήματός τους στην κατανάλωση. Συγκριτικά, ο μέσος Ευρωπαίος αποταμιεύει διαχρονικά διψήφιο ποσοστό του εισοδήματός του, μια «διαφορά κουλτούρας» που αποτυπώνεται και στο χαμηλό ακαθάριστο εθνικό ποσοστό αποταμίευσης της Κύπρου και στο διαχρονικό έλλειμμα τρεχουσών συναλλαγών.

Ορίζοντας και ρίσκο: Τα θεμέλια κάθε επενδυτικής απόφασης

Πριν να εξετάσουμε τις εναλλακτικές τοποθετήσεις για τις αποταμιεύσεις, είναι κρίσιμο να αποσαφηνιστούν ορισμένες βασικές έννοιες, που λειτουργούν ως πυξίδα για κάθε αποταμιευτή-επενδυτή. Ο χρονικός ορίζοντας, η σχέση κινδύνου-απόδοσης και η διασπορά.

Χρονικός ορίζοντας επένδυσης

Πρόκειται για το χρονικό διάστημα μέχρι τη στιγμή που θα χρειαστούμε τα χρήματά μας. Άλλες αποφάσεις θα λάβει κάποιος που αποταμιεύει για προκαταβολή κατοικίας σε τρία χρόνια και άλλες κάποιος που αποταμιεύει για τη σύνταξη σε 20 χρόνια. Όσο μεγαλύτερος ο ορίζοντας, τόσο περισσότερος χρόνος υπάρχει για να απορροφηθούν βραχυπρόθεσμες διακυμάνσεις και τόσο μεγαλύτερο ρίσκο μπορεί να αναλάβει κανείς. Με μικρό ορίζοντα, προκρίνονται πιο συντηρητικές επιλογές.

Κίνδυνος και απόδοση

Στον πυρήνα κάθε επενδυτικής απόφασης βρίσκεται η σχέση κινδύνου-απόδοσης. Όσο υψηλότερη απόδοση επιδιώκεται, τόσο μεγαλύτερο ρίσκο αναλαμβάνεται. Ένα συντηρητικό προφίλ επενδυτή θα αρκεστεί σε χαμηλότερες αλλά πιο σταθερές αποδόσεις (καταθέσεις, κρατικά ομόλογα υψηλής διαβάθμισης), ενώ ένα πιο επιθετικό προφίλ θα στραφεί σε Μετοχές, επιχειρηματικά εγχειρήματα ή και πιο σύνθετα προϊόντα, γνωρίζοντας ότι συνυπάρχουν μεγάλες δυνητικές αποδόσεις και μεγάλες πιθανές ζημιές.

Διασπορά του κινδύνου

Εξίσου σημαντική είναι η διασπορά και προφανώς να μη συγκεντρώνονται όλα τα κεφάλαια σε μία κατηγορία ή ένα περιουσιακό στοιχείο. Ένα διαφοροποιημένο χαρτοφυλάκιο (Μετοχές, Ομόλογα, Ακίνητα κ.ά.) μπορεί να περιορίσει την επίδραση μιας αρνητικής εξέλιξης σε μία μόνο επένδυση. Η εμπειρία των τελευταίων κρίσεων είναι χαρακτηριστική. Όσοι είχαν μόνο ακίνητα είδαν τιμές να καταρρέουν το 2013, όσοι είχαν μόνο καταθέσεις έχασαν από τον πληθωρισμό ή είδαν τις καταθέσεις τους να κουρεύονται, ενώ όσοι είχαν μείγμα στοιχείων ενεργητικού μπόρεσαν να εξομαλύνουν τις απώλειες.

Τι μπορεί να κάνει το νοικοκυριό;

Επενδυτικές επιλογές:

Αφού φτάνουμε σε μια κοινή αφετηρία και οι μακροχρόνιοι στόχοι δεν επιτυγχάνονται με χρήματα «κάτω από το στρώμα» ή σε λογαριασμό μηδενικού επιτοκίου, έχει σημασία να δούμε τις βασικές κατηγορίες επενδυτικών επιλογών που έχει στη διάθεσή του ένα κυπριακό νοικοκυριό. Η παρουσίαση που ακολουθεί ξεκινά από τις πιο απλές και ασφαλείς λύσεις και καταλήγει στις πιο σύνθετες και ριψοκίνδυνες.

Πρώτα απ’ όλα: Ταμείο Έκτακτης Ανάγκης

Πριν από οποιαδήποτε επένδυση, προϋπόθεση οικονομικής ασφάλειας είναι η δημιουργία ενός Ταμείου Έκτακτης Ανάγκης, άμεσα προσβάσιμου σε περίπτωση απρόβλεπτων αναγκών ή απώλειας εισοδήματος. Συνήθως αντιστοιχεί σε 3–6 μήνες βασικών εξόδων και τοποθετείται σε ασφαλείς, άμεσα ρευστοποιήσιμες καταθέσεις ή συναφή βραχυπρόθεσμα μέσα. Αυτά τα ποσά δεν επενδύονται σε προϊόντα με διακυμάνσεις, γιατί μπορεί να χρειαστούν ανά πάσα στιγμή.

Οι πιο απλές επιλογές

Αποπληρωμή δανείων / πιστωτικών καρτών

Η πιο άμεση «επένδυση» χωρίς επενδυτικό ρίσκο είναι η πρόωρη εξόφληση ακριβών χρεών (π.χ. πιστωτικές κάρτες, καταναλωτικά δάνεια). Ένα δάνειο με επιτόκιο 6–8% σημαίνει ότι αποπληρώνοντάς το, εξοικονομούμε αντίστοιχο ποσοστό σε μελλοντικούς τόκους και μπορούμε να το παρομοιάσουμε ως μια «απόδοση» 6–8% χωρίς κίνδυνο. Το μειονέκτημα είναι ότι δεσμεύεται ρευστότητα που θα μπορούσε να κατευθυνθεί σε άλλες επενδύσεις.

Καταθέσεις προθεσμίας

Η κλασική λύση είναι αυτή που εμμέσως αναφέραμε και δη η τοποθέτηση των χρημάτων σε προθεσμιακή κατάθεση για συγκεκριμένη διάρκεια. Τα πλεονεκτήματα είναι η ασφάλεια (εγγύηση μέχρι €100.000 ανά ίδρυμα και ανά άτομο), η απλότητα και η ευκολία κατανόησης. Τα μειονεκτήματα είναι χαμηλή απόδοση, ιδίως την προηγούμενη δεκαετία, καθώς και πιθανό πέναλτι σε περίπτωση πρόωρης ανάληψης. Ταιριάζουν για βραχυπρόθεσμο ορίζοντα και για στάθμευση ρευστότητας, όχι για μακροχρόνιους στόχους.

Αποταμιευτικά / επενδυτικά ασφαλιστικά προϊόντα

Προγράμματα που συνδυάζουν αποταμίευση/επένδυση με ασφάλεια ζωής. Προσφέρουν φορολογικά κίνητρα και ασφαλιστική κάλυψη, αποτελώντας διπλή «ομπρέλα» για το νοικοκυριό. Από την άλλη, η καθαρή απόδοσή τους συχνά περιορίζεται από βαρύ κόστος και κρυφές προμήθειες, ενώ η πρόωρη εξαργύρωση συνοδεύεται από ποινές. Απευθύνονται κυρίως σε μακροπρόθεσμο ορίζοντα (15–20+ έτη), όπως η προετοιμασία για σύνταξη ή για σπουδές παιδιών.

Το δεύτερο επίπεδο – Money Market Funds

Τα Αμοιβαία Κεφάλαια Χρηματαγοράς λειτουργούν ως συλλογικά σχήματα που επενδύουν τα κεφάλαια των συμμετεχόντων σε βραχυπρόθεσμα, χαμηλού κινδύνου χρεόγραφα, έντοκα γραμμάτια, πιστοποιητικά καταθέσεων, εταιρικά ομόλογα υψηλής πιστοληπτικής ικανότητας. Συνήθως προσφέρουν ελαφρώς υψηλότερη απόδοση από τους απλούς λογαριασμούς ταμιευτηρίου, με μεγάλη ρευστότητα (δυνατότητα εξαγοράς μεριδίων σχεδόν ανά πάσα στιγμή).

Δεν είναι εγγυημένα όπως τις τραπεζικές καταθέσεις, άρα υπάρχει θεωρητικά μικρός κίνδυνος απώλειας, αλλά ιστορικά θεωρούνται πολύ ασφαλή. Υπάρχουν περιπτώσεις FinTech εταιρειών που τα λεφτά σε Money Market Funds προστατεύονται ως ένα ποσό που φτάνει μέχρι τις 22.500. Πρόκειται περισσότερο για εργαλείο διαχείρισης ρευστότητας και βραχυπρόθεσμης αποταμίευσης (μήνες έως 1–2 έτη), παρά για επένδυση μακροπρόθεσμου ορίζοντα.

ETFs και Mετοχές: Ρίσκο για όλα τα επίπεδα

Καθώς αυξάνεται ο επενδυτικός ορίζοντας και η ανοχή κινδύνου, το ενδιαφέρον μεταφέρεται στις αγορές Μετοχών.

Αμοιβαία Kεφάλαια Δείκτη & ETFs

Τα Ιndex Funds και τα ETFs παρακολουθούν ένα συγκεκριμένο δείκτη αγοράς (π.χ. S&P 500, Euro Stoxx 50) ή έναν κλάδο/θέμα. Με μία κίνηση, ο επενδυτής αποκτά διασπορά σε δεκάδες ή εκατοντάδες τίτλους, με χαμηλό κόστος διαχείρισης. Ιστορικά, οι ευρείς δείκτες Μετοχών έχουν δώσει θετικές αποδόσεις σε μακροπρόθεσμο ορίζοντα, υπερβαίνοντας τον πληθωρισμό.

Το βασικό μειονέκτημα είναι η βραχυπρόθεσμη μεταβλητότητα. Μπορεί για παράδειγμα σε ένα έτος ένας δείκτης μπορεί να υποχωρήσει 20% ή και περισσότερο. Γι’ αυτό τα ETFs ενδείκνυνται για ορίζοντα τουλάχιστον πενταετίας και ιδανικά, δεκαετίας και άνω.

Μεμονωμένες Μετοχές

Η άμεση αγορά Μετοχών συγκεκριμένων εταιρειών προσφέρει δυνατότητα για υψηλές αποδόσεις, ιδίως όταν επιλεγούν επιχειρήσεις με μακροπρόθεσμες προοπτικές. Προϋποθέτει όμως χρόνο, γνώση και διάθεση για παρακολούθηση. Ο επενδυτής αναλαμβάνει τον πλήρη επιχειρηματικό και αγοραίο κίνδυνο κάθε εταιρείας, με σημαντική μεταβλητότητα και πιθανότητα μόνιμης απώλειας κεφαλαίου (π.χ. σε περίπτωση πτώχευσης).

Για τον μέσο αποταμιευτή, η έκθεση σε μεμονωμένες Μετοχές θα πρέπει να γίνεται σε μακροπρόθεσμο πλαίσιο (5+ έτη), με διασπορά και επίγνωση ότι πρόκειται για κατηγορία υψηλότερου ρίσκου σε σχέση με τις καταθέσεις ή τα ομόλογα.

Τα Αμοιβαία Κεφάλαια και η Επαγγελματική Διαχείριση

Τα Αμοιβαία Κεφάλαια αποτελούν θεσμό συλλογικών επενδύσεων. Πολλοί επενδυτές συγκεντρώνουν τα κεφάλαιά τους σε ένα κοινό «καλάθι», το οποίο διαχειρίζεται επαγγελματικά μια εταιρεία. Υπάρχουν Mετοχικά, Oμολογιακά, Mεικτά, Funds of Funds κ.λπ., με διαφορετικό προφίλ κινδύνου και γεωγραφική/κλαδική στόχευση.

Τα πλεονεκτήματα είναι η επαγγελματική διαχείριση, διασπορά, ποικιλία επιλογών ανάλογα με το προφίλ του επενδυτή. Τα μειονεκτήματα είναι το κόστος διαχείρισης (συχνά από 0,5–2% ετησίως), πιθανές προμήθειες εισόδου/εξόδου, καθώς και το γεγονός ότι αρκετά κεφάλαια μπορεί να υποαποδίδουν έναν απλό δείκτη αγοράς. Στην Κύπρο, εποπτεύονται από την Επιτροπή Κεφαλαιαγοράς, παρέχοντας θεσμικό πλαίσιο προστασίας για τους μικροεπενδυτές.

Ομόλογα, Ακίνητα και Χρυσός: παραδοσιακά καταφύγια

Ομόλογα

Τα Ομόλογα είναι δάνεια προς κράτη ή εταιρείες, με αντάλλαγμα περιοδικούς τόκους και επιστροφή κεφαλαίου στη λήξη. Παρέχουν προβλεψιμότητα εισοδήματος και για εκδότες υψηλής πιστοληπτικής διαβάθμισης, σημαντικά χαμηλότερο κίνδυνο σε σχέση με τις Μετοχές. Από την άλλη, υπόκεινται σε κίνδυνο επιτοκίων (μεταβολές στις αποδόσεις επηρεάζουν την τιμή τους) και πληθωρισμού. Τυπικός ορίζοντας είναι μεσο–μακροπρόθεσμος, έως τη λήξη του ομολόγου.

Ακίνητα

Για πολλές κυπριακές οικογένειες, τα Ακίνητα παραμένουν η «κλασική» επένδυση. Γη, κατοικίες, διαμερίσματα προς ενοικίαση. Προσφέρουν υλική υπόσταση, δυνητική αντιστάθμιση στον πληθωρισμό και εισόδημα από ενοίκια, αλλά συνδέονται με υψηλό κόστος συναλλαγής και συντήρησης, χαμηλή ρευστότητα και κίνδυνο διορθώσεων στις τιμές. Αποτελούν κατεξοχήν επένδυση μακροπρόθεσμου ορίζοντα (δεκαετίας και άνω).

Χρυσός

Ο Χρυσός θεωρείται διαχρονικά «ασφαλές καταφύγιο» σε περιόδους γεωπολιτικής ή χρηματοοικονομικής αστάθειας. Μπορεί να αποκτηθεί είτε σε φυσική μορφή είτε μέσω ETFs και άλλων χρηματοοικονομικών προϊόντων. Δεν προσφέρει εισόδημα (τόκο ή μέρισμα) και η τιμή του μπορεί να είναι ιδιαίτερα μεταβλητή σε μεσοπρόθεσμο ορίζοντα. Συνήθως χρησιμοποιείται ως μικρό ποσοστό (π.χ. 5–10%) ενός ευρύτερου χαρτοφυλακίου, ως μέσο αντιστάθμισης κινδύνων.

Τα Εναλλακτικά Μονοπάτια και το Ρίσκο για «Πεινασμένους»

Peer-to-Peer (P2P) lending

Μέσω διαδικτυακών πλατφορμών, οι επενδυτές μπορούν να δανείζουν απευθείας σε ιδιώτες ή μικρές επιχειρήσεις, λαμβάνοντας τόκο. Οι πιθανές αποδόσεις είναι υψηλότερες από τις κλασικές καταθέσεις (π.χ. 5–15%), αλλά ο κίνδυνος είναι επίσης αυξημένος που κυμαίνεται από κίνδυνο μη αποπληρωμής δανείων, κίνδυνο πλατφόρμας και περιορισμένη ρευστότητα. Για τον μέσο αποταμιευτή, πρόκειται για κατηγορία υψηλού ρίσκου που, αν επιλεγεί, θα πρέπει να αφορά μικρό ποσοστό του συνολικού κεφαλαίου.

Κρυπτονομίσματα

Τα Bitcoin, Ethereum και άλλα Crypto Assets έχουν προσελκύσει έντονο ενδιαφέρον την τελευταία δεκαετία, προσφέροντας ενίοτε εντυπωσιακές αποδόσεις, αλλά και αντίστοιχα βαθιές διορθώσεις. Πρόκειται για ψηφιακά, μη εγγυημένα περιουσιακά στοιχεία, με ακραία μεταβλητότητα, ρυθμιστική αβεβαιότητα και ιστορικά φαινόμενα απάτης ή απώλειας κεφαλαίων (χάκινγκ, εξαφανίσεις πλατφορμών κ.λπ.). Για τον μέσο επενδυτή, αν αποφασίσει να έχει έκθεση στον χώρο αυτό, είναι σκόπιμο να περιορίζεται σε πολύ περιορισμένο ποσοστό του χαρτοφυλακίου και μόνο αφού έχει καλύψει πρώτα βασικές ανάγκες αποταμίευσης και διαφοροποίησης.

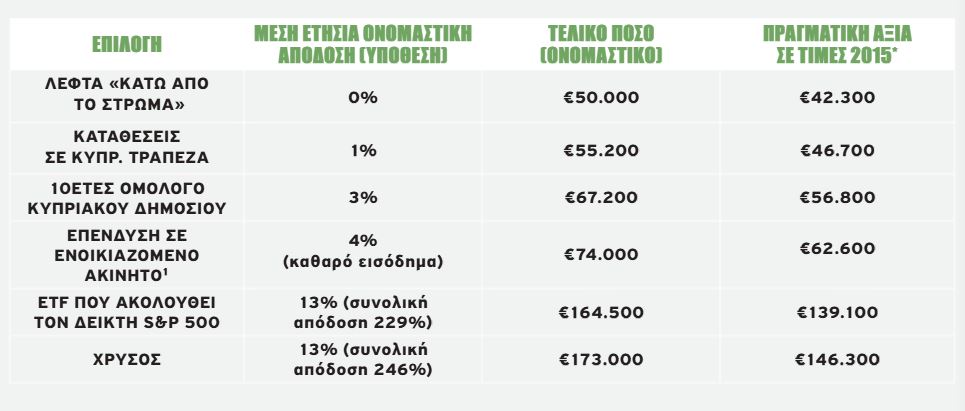

«Τι θα γινόταν αν;»: Ένα αριθμητικό πείραμα δεκαετίας (2015–2025)

Για να γίνει κατανοητό τι σημαίνει «λεφτά κάτω από το στρώμα» ας υποθέσουμε ότι ένα νοικοκυριό είχε €50.000 το 2015 και τα τοποθετούσε σε διαφορετικές επιλογές μέχρι το 2025. Για το παράδειγμα, θα χρησιμοποιήσουμε ενδεικτικές, στρογγυλοποιημένες μέσες αποδόσεις 10ετίας, βασισμένες σε επίσημα ή διεθνώς αναγνωρισμένα στοιχεία όπως τα σημειώνουμε πιο κάτω:

- καταθέσεις νοικοκυριών στην Κύπρο με μέσο επιτόκιο περίπου 1% τη δεκαετία,

- συνολική απόδοση 10ετίας του δείκτη S&P 500 με επανεπένδυση μερισμάτων περίπου 229% (δηλαδή 12–13% μέση ετήσια απόδοση),

– άνοδος της τιμής ΧΑρυσού σε ευρώ περίπου 246% την τελευταία δεκαετία,

– ενδεικτική μέση απόδοση 3% για 10ετές κρατικό ομόλογο της Κυπριακής Δημοκρατίας (κουπόνια και μεταβολή τιμής σε βάθος 10ετίας), στη βάση των ιστορικών αποδόσεων των κυπριακών 10ετών τίτλων,

– καθαρή απόδοση 4% από ενοίκια για ακίνητο, πέραν τυχόν κεφαλαιακής υπεραξίας (συντηρητική υπόθεση σε σχέση με τις μεικτές αποδόσεις 4–6% που καταγράφουν οι έρευνες για την κυπριακή αγορά).

Λαμβάνουμε επίσης υπόψη ότι ο σωρευτικός πληθωρισμός στην Κύπρο 2015–2025 ανέρχεται περίπου στο 18% (ΔΤΚ με έτος βάσης 2015=100 και επίπεδο γύρω στο 118 το 2025).

Υποθετική εξέλιξη €50.000 (2015–2025)

*Η «πραγματική αξία» προκύπτει αφού αφαιρεθεί ο σωρευτικός πληθωρισμός, περίπου 18% (δηλ. τι αξία θα είχαν τα ποσά αυτά σε αγοραστική δύναμη 2015).

Συνεπώς, το «στρώμα» και οι απλές καταθέσεις χάνουν έδαφος σε πραγματικούς όρους. Τα €50.000 κάτω από το στρώμα έχουν μετά από μια δεκαετία αγοραστική δύναμη περίπου €42.000. Ακόμη και με μέσο επιτόκιο 1%, η πραγματική αξία των καταθέσεων υποχωρεί κοντά στις €46–47 χιλιάδες. Τα πιο συντηρητικά επενδυτικά εργαλεία (Ομόλογα, Ακίνητα με εισόδημα) κινούνται οριακά πάνω από τον πληθωρισμό. Το 10ετές ομόλογο και το ενοικιαζόμενο ακίνητο προστατεύουν το κεφάλαιο και βελτιώνουν την αγοραστική του δύναμη, χωρίς όμως να το «εκτοξεύουν» – ειδικά αν δεν υπολογιστεί επιπλέον υπεραξία στο ακίνητο. Η μακροπρόθεσμη έκθεση σε αγορές υψηλότερου ρίσκου (Μετοχές μέσω ETF, Χρυσός) αλλάζει εντελώς την εικόνα. Με βάση τα δεδομένα της τελευταίας δεκαετίας, ο δείκτης S&P 500 και ο Χρυσός θα μετέτρεπαν τα €50.000 σε ποσά άνω των €160–170 χιλ., ακόμη και μετά τον πληθωρισμό διατηρώντας υπερτριπλάσια αγοραστική δύναμη σε σχέση με το αρχικό κεφάλαιο. Οφείλουμε να τονίσουμε σαφώς ότι η επόμενη δεκαετία δεν είναι υποχρεωτικό να μοιάζει με την προηγούμενη και βεβαίως ούτε οι Μετοχές ούτε ο Χρυσός θα αποδίδουν πάντα τόσο. Το αριθμητικό παράδειγμα, ωστόσο, δείχνει ότι σε βάθος χρόνου, τα λεφτά «κάτω από το στρώμα» – ή σε λογαριασμό μηδενικής απόδοσης – χάνουν συστηματικά τη μάχη με τον πληθωρισμό, ενώ ακόμη και συντηρητικές επενδυτικές λύσεις μπορούν να προστατεύσουν ή και να αυξήσουν την πραγματική αξία του αποταμιευμένου κεφαλαίου.

Must για νοικοκυριά: Κατανόηση και συνειδητός σχεδιασμός

Αν πρέπει να ανακεφαλαιώσουμε, το σύγχρονο κυπριακό νοικοκυριό έχει στη διάθεσή του μια ευρεία γκάμα εργαλείων για να διαχειριστεί τα οικονομικά του βάσει των αναγκών του και απέναντι στον πληθωρισμό. Ναι, τα λεφτά κάτω από το στρώμα, ζημιώνουν το μέλλον και τις οικονομικές δυνατότητες του νοικοκυριού ροκανίζοντας καθημερινά την αγοραστική του δύναμη. Η απάντηση και οι εναλλακτικές στην «κακή συνήθεια» των λεφτών κάτω από το στρώμα βεβαίως δεν είναι η άκριτη ανάληψη ρίσκου, αλλά η κατανόηση και ο συνειδητός σχεδιασμός.

Και να τονίσουμε ότι η Χρηματοοικονομική Παιδεία δεν σημαίνει ότι όλοι πρέπει να γίνουν ειδικοί των αγορών. Σημαίνει να κατανοούμε βασικές αρχές, να γνωρίζουμε τις κατηγορίες προϊόντων, να είμαστε επιφυλακτικοί απέναντι σε εύκολες υποσχέσεις και να λαμβάνουμε αποφάσεις με βάση τους δικούς μας στόχους, τον χρονικό ορίζοντα και την ανοχή μας στον κίνδυνο. Δεν υπάρχει μία «συνταγή» που ταιριάζει σε όλους αλλά μια ισορροπημένη προσέγγιση μπορεί να περιλαμβάνει ένα μέρος σε καταθέσεις για ασφάλεια και ρευστότητα, ένα μέρος σε ομόλογα για σταθερό εισόδημα, ένα μέρος σε μετοχικά προϊόντα για «ανάπτυξη» και ενδεχομένως, μικρό ποσοστό σε Χρυσό ή άλλες εναλλακτικές μορφές εμπορευμάτων ή επενδύσεων.

Η ουσία και αυτό που είναι προφανές είναι ότι η αδράνεια έχει κόστος. Με σωστή ενημέρωση, ψυχραιμία και στοιχειώδη διασπορά, οι αποταμιεύσεις πρέπει να λειτουργούν υπέρ του νοικοκυριού και με στόχο να καλύψουν τους μακροπρόθεσμούς του στόχους. Πρόκειται, ουσιαστικά, για μία από τις σημαντικότερες οικονομικές αποφάσεις που καλείται να λάβει κάθε οικογένεια για το μέλλον της.

- Διαβάστε επίσης: Η ΑΤΑ, ο κατώτατος και η δύσκολη συνέχεια του κοινωνικού διαλόγου