Οι ευρωπαίοι πολιτικοί έχουν αντιμετωπίσει πολλές εκπλήξεις από την επιστροφή του Ντόναλντ Τραμπ στον Λευκό Οίκο. Μία από τις μεγαλύτερες: η προοπτική του ευρώ να ανταγωνιστεί το ισχυρό δολάριο ΗΠΑ.

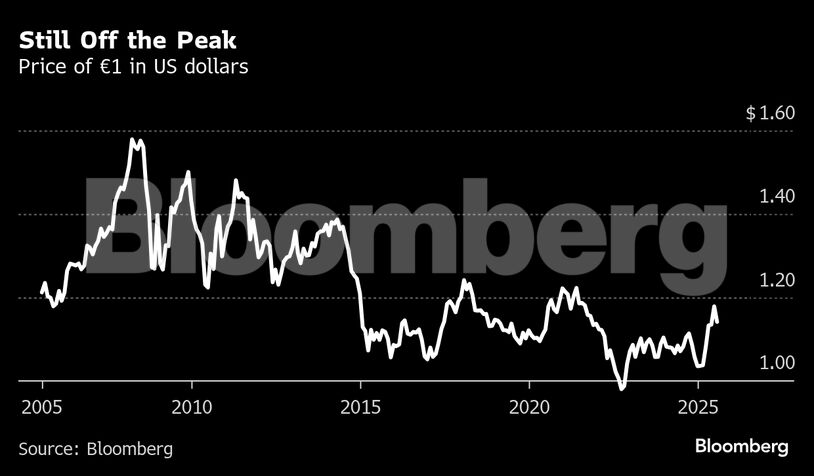

Καθώς οι επενδυτές προσπαθούν να συνέλθουν από τους εμπορικούς κραδασμούς που προκαλούνται από την Ουάσινγκτον, η αξία του ευρώ έχει σημειώσει άνοδο. Μια ομάδα πολιτικών υποστηρίζει πλέον ότι το νόμισμα μπορεί να αποτελέσει μια σοβαρή εναλλακτική λύση έναντι του δολαρίου ως θεμέλιος λίθος του παγκόσμιου χρηματοπιστωτικού συστήματος.

Τον Μάιο, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ, δήλωσε ότι οι αβεβαιότητες σχετικά με το ρόλο του δολαρίου «δημιουργούν το έδαφος για μια «ευκαιρία για το ευρώ».

Στη συνέχεια, παρουσίασε ένα σχέδιο για να αξιοποιηθεί αυτή η στιγμή. Με τον τυπικό τρόπο της Ευρωπαϊκής Ένωσης, το θέμα βρέθηκε στην ημερήσια διάταξη της συνόδου κορυφής τον Ιούνιο, όπου οι ηγέτες έδωσαν το πράσινο φως, πριν αναθέσουν τις λεπτομέρειες στους αξιωματούχους στις Βρυξέλλες και τη Φρανκφούρτη.

Για να ανταγωνιστεί σοβαρά το δολάριο, η Ευρωζώνη θα πρέπει να ξεπεράσει τις εσωτερικές διαφορές και τον κατακερματισμό σε πολλαπλά μέτωπα. Η περαιτέρω ενοποίηση των κεφαλαιαγορών των κρατών-μελών θα τις καταστήσει βαθύτερες και πιο ρευστές, δίνοντας στους επενδυτές περισσότερα κίνητρα να διατηρήσουν περιουσιακά στοιχεία σε ευρώ.

Η από κοινού έκδοση κρατικών ομολόγων θα μπορούσε να αποτελέσει εναλλακτική λύση έναντι των αμερικανικών κρατικών ομολόγων για τους επενδυτές που αναζητούν περιουσιακά στοιχεία χαμηλού κινδύνου. Τέτοια σχέδια δυσκολεύονται να υλοποιηθούν εδώ και δεκαετίες και επικρατεί σκεπτικισμός ως προς το αν αυτή τη φορά τα πράγματα θα είναι διαφορετικά.

«Είμαι αισιόδοξος και πιστεύω ότι η Ευρώπη θα λάβει μέτρα προς αυτή την κατεύθυνση», δήλωσε ο Γκούντραμ Βολφ, καθηγητής στο Solvay Brussels School of Economics and Management, ο οποίος έχει συχνά παίξει συμβουλευτικό ρόλο για τους υπουργούς Οικονομικών της Ευρωζώνης. «Ωστόσο, ο ρεαλισμός μου υποδηλώνει ότι τα μέτρα δε θα είναι αρκετά σημαντικά ώστε το ευρώ να αναδειχθεί πραγματικά ως ανταγωνιστής του δολαρίου».

Η περιφερειακή ολοκλήρωση ήταν το κεντρικό κίνητρο για τη δημιουργία ενός ενιαίου νομίσματος. Ωστόσο, στο παρασκήνιο κρυβόταν η ζήλια της Γαλλίας για το «υπερβολικό προνόμιο» του δολαρίου, ένας όρος που επινοήθηκε τη δεκαετία του 1960 από τον τότε υπουργό Οικονομικών Βαλερί Ζισκάρ ντ’Εσταίν (ο οποίος στη συνέχεια έγινε πρόεδρος). Η ίδια η Λαγκάρντ, πρώην υπουργός Οικονομικών της Γαλλίας, αναφέρθηκε επίσης στα ειδικά οφέλη της κατοχής ενός παγκοσμίως κυρίαρχου νομίσματος στην ομιλία της τον Μάιο. Αυτά περιλαμβάνουν χαμηλότερο κόστος δανεισμού για τις κυβερνήσεις και τις επιχειρήσεις και προστασία από τις διακυμάνσεις των συναλλαγματικών ισοτιμιών και τις κυρώσεις.

Ο Ότμαρ Ίσινγκ, ένας από τους αρχιτέκτονες του ευρώ, θυμάται πώς οι γαλλικές φιλοδοξίες εξακολουθούσαν να υπάρχουν όταν έγινε ο πρώτος επικεφαλής οικονομολόγος της ΕΚΤ το 1998. Ωστόσο, τότε αντιτάχθηκε στην ενεργή προώθηση της λεγόμενης διεθνοποίησης του νομίσματος. «Την εποχή εκείνη υπήρχε ο κίνδυνος να επιβαρυνθεί η ΕΚΤ και το ευρώ με πολιτικές φιλοδοξίες», τόνισε στο Bloomberg.

Παρ’ όλα αυτά, η σημασία του νομίσματος αυξήθηκε μέχρι την παγκόσμια χρηματοπιστωτική κρίση και τις συνέπειές της. Πρόσφατη έκθεση της ΕΚΤ υπέδειξε ότι η διεθνής χρήση του νομίσματος παρέμεινε αμετάβλητη στο 19% των συναλλαγών το 2024, με μερίδιο 20% στα συναλλαγματικά αποθέματα. Και τα δύο ποσοστά αντιστοιχούν περίπου στο ένα τρίτο των ποσοστών του δολαρίου.

Τα μέτρα του Τραμπ για τους δασμούς και οι επιθέσεις του κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ έχουν ταράξει τα νερά. Τα αμερικανικά ομόλογα δε θεωρούνται πλέον το ασφαλές καταφύγιο που ήταν κάποτε, με την «αναταραχή στην αγορά ομολόγων» να αναφέρεται ως ο μεγαλύτερος κίνδυνος από τους στρατηγικούς αναλυτές σε πρόσφατη έρευνα της γαλλικής επενδυτικής τράπεζας Natixis.

Εν τω μεταξύ, εν μέσω της στροφής της Γερμανίας προς μια πιο χαλαρή δημοσιονομική πολιτική που αυξάνει τις ελπίδες για ανάπτυξη, το ενδιαφέρον για το ευρώ έχει αναζωπυρωθεί. «Όταν αρχίζεις να έχεις πελάτες, συναδέλφους, Αυστριακούς, Γερμανούς, Ελβετούς, που πραγματικά αρχίζουν να ανησυχούν για το δολάριο και γίνονται φιλοευρωπαίοι, τότε ξέρεις ότι κάτι έχει αλλάξει», τόνισε ο Φρεντερίκ Ντουκροζέ της Pictet Wealth Management.

Η Λαγκάρντ προειδοποίησε πως δεν πρέπει να θεωρούμε δεδομένη την υπεροχή του ευρώ. «Πρέπει να το κερδίσουμε», είπε στην ομιλία της. Η ίδια η ΕΚΤ συμβάλλει με τις προσπάθειές της για τη δημιουργία ενός ψηφιακού ευρώ, τόνισε, ενώ επέμεινε ότι και οι πολιτικοί ηγέτες της Ευρώπης πρέπει να αναλάβουν δράση. Ανέδειξε τρεις σημαντικές βάσεις για ένα πιο κυρίαρχο νόμισμα: μια σταθερή δέσμευση για το ελεύθερο εμπόριο, υποστηριζόμενη από στρατιωτική δύναμη, βαθύτερες κεφαλαιαγορές και την υπεράσπιση του κράτους δικαίου.

Σε πολλά από αυτά τα θέματα, η ΕΕ έχει πολλά να προσφέρει. Το εσωτερικό ελεύθερο εμπόριο είναι ήδη σε ισχύ και ευνοεί το ανοιχτό εμπόριο. Η τήρηση του κράτους δικαίου είναι προϋπόθεση για την ένταξη. Η κίνηση της Ευρώπης να επανεξοπλιστεί —υπό την πίεση του Τραμπ— ήταν σημαντική. Ωστόσο, η Ένωση υστερεί στον τομέα των χρηματοοικονομικών.

Οι αγορές ομολόγων εντός του μπλοκ, συνολικά, είναι το ένα τρίτο του μεγέθους της αγοράς των ΗΠΑ, ενώ το επιχειρηματικό κεφάλαιο υστερεί επίσης σημαντικά. Μια ενιαία κεφαλαιακή αγορά θα παρείχε στις εταιρείες μια άλλη πηγή χρηματοδότησης πέραν των κυρίαρχων τραπεζικών δανείων, θα επέτρεπε φθηνές και ασφαλείς διασυνοριακές επενδύσεις και θα μπορούσε να προσελκύσει ξένο κεφάλαιο.

Ωστόσο, τα «εθνικά συμφέροντα», όπως τα χαρακτήρισε η Λαγκάρντ τον περασμένο Νοέμβριο, αποτελούν εμπόδιο. Θα πρέπει να εναρμονιστούν η εποπτεία της αγοράς, τα φορολογικά καθεστώτα και οι κανόνες αφερεγγυότητας. Η Λαγκάρντ περιέγραψε πώς περισσότερες από 100 προσπάθειες για πρόοδο στις κεφαλαιαγορές έχουν ναυαγήσει από το 2015. Δεν υπάρχει ένας και μοναδικός ένοχος.

Μικρές χώρες με μεγάλα χρηματοοικονομικά κέντρα, όπως η Ιρλανδία και το Λουξεμβούργο, έχουν σαφή συμφέροντα να προστατεύσουν, αλλά υπάρχει και μια ολόκληρη στρατιά λόμπι που εργάζεται για το σκοπό αυτό. Για παράδειγμα, οι γερμανικές τράπεζες Sparkassen — κυρίως τοπικά αποταμιευτικά ιδρύματα — θέλουν να προστατεύσουν τις δικές τους δανειοδοτικές δραστηριότητες από τη στροφή προς τη χρηματοδότηση από τις κεφαλαιαγορές, η οποία συχνά κυριαρχείται από τις μεγάλες τράπεζες.

Η κοινή χρηματοδότηση των κρατικών ομολόγων είναι ακόμη πιο αμφιλεγόμενη, για τον απλό λόγο ότι οι πλουσιότερες χώρες, όπως η Γερμανία, δε θέλουν να χρηματοδοτήσουν χρεωμένες χώρες όπως η Ιταλία. Αυτό οδηγεί τους επενδυτές στο να αξιολογούν κάθε εθνικό εκδότη ξεχωριστά, με μόνο μερικά ευρωομόλογα να πληρούν τα κριτήρια ως εξαιρετικά ασφαλή περιουσιακά στοιχεία. Η Λαγκάρντ σημείωσε πρόσφατα ότι τα εκκρεμή κρατικά ομόλογα με βαθμολογία τουλάχιστον AA ανέρχονται σε λίγο λιγότερο από το 50% του ακαθάριστου εγχώριου προϊόντος στην Ευρώπη, σε σύγκριση με περισσότερο από 100% στις ΗΠΑ.

Η Ίζαμπελ Σνάμπελ, μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ, πιστεύει ότι μια μεγάλη ευρωπαϊκή αγορά ομολόγων είναι απαραίτητη προϋπόθεση για έναν μεγαλύτερο ρόλο του ευρώ σε παγκόσμιο επίπεδο. Ζήτησε να ξαναρχίσει η συζήτηση για περισσότερη χρηματοδότηση από την ΕΕ των κοινών δημόσιων αγαθών, όπως η άμυνα. Αυτό θα βασιζόταν στο προηγούμενο που έθεσε η ΕΕ το 2020 με τη δημιουργία ενός Ταμείου Ανάκαμψης ύψους 750 δισ. ευρώ για να βοηθήσει στην αποκατάσταση των ζημιών που προκάλεσε η πανδημία. Πολιτική ώθηση μπορεί να προέλθει από το σχέδιο της ΕΕ «ReArm Europe», το οποίο στοχεύει στη κινητοποίηση έως και 800 δισ. ευρώ για στρατιωτικές επενδύσεις.

«Εάν εκδώσουν περισσότερα ομόλογα σε ευρωπαϊκό επίπεδο και όχι σε εθνικό, αυτό θα δημιουργήσει μια πολύ πιο ρευστή αγορά για το ευρώ και για τα κρατικά ομόλογα της Ευρωζώνης», υποστήριξε ο Μασιμιλιάνο Καστέλι, της UBS Asset Management. Ωστόσο, «αυτό είναι ακόμα μόνο ένα σενάριο, επειδή η Ευρώπη συχνά κάνει υποσχέσεις, οι οποίες πολύ συχνά δεν τηρούνται».

Ο Ίσινγκ ενοχλείται από την ιδέα του κοινού χρέους, συμφωνώντας με τη συντηρητική γερμανική δημοσιονομική στάση. Εξακολουθεί να είναι επιφυλακτικός όσον αφορά την ενεργό προώθηση ενός μεγαλύτερου ρόλου της ΕΚΤ. «Η απόφαση για τη χρήση του ευρώ ως διεθνούς νομίσματος βρίσκεται στα χέρια των ξένων, των κεντρικών τραπεζών ή των ιδιωτικών φορέων», λέει. «Για την ΕΚΤ, είναι ζωτικής σημασίας να πείσει τους διεθνείς επενδυτές ότι μπορούν να βασίζονται επ’ αόριστον στη σταθερότητα του ευρώ».

Πηγή: newmoney.gr