Έχουν περάσει τρία χρόνια από τότε που η OpenAI προκάλεσε παγκόσμια ευφορία γύρω από την τεχνητή νοημοσύνη με την κυκλοφορία του ChatGPT. Και παρόλο που τα κεφάλαια συνεχίζουν να «ρέουν» με αμείωτη ένταση, αυξάνονται ταυτόχρονα οι αμφιβολίες για το αν αυτή η χρυσή περίοδος μπορεί να έχει διάρκεια.

Από το πρόσφατο sell off στη μετοχή της Nvidia μέχρι τη βουτιά της Oracle μετά την αποκάλυψη αυξανόμενων δαπανών για AI, αλλά και την επιδείνωση του κλίματος γύρω από εταιρείες που συνδέονται με την OpenAI, τα σημάδια σκεπτικισμού πληθαίνουν. Με το βλέμμα στο 2026, το βασικό δίλημμα για τους επενδυτές είναι αν πρέπει να περιορίσουν την έκθεσή τους στην τεχνητή νοημοσύνη ενόψει μιας πιθανής «φούσκας» ή αν, αντίθετα, διπλασιάσουν τα στοιχήματά τους σε μια τεχνολογία που υπόσχεται να αλλάξει τα πάντα.

«Βρισκόμαστε στο σημείο του κύκλου όπου έρχεται η ώρα της αλήθειας», λέει ο Τζιμ Μόροου, διευθύνων σύμβουλος της Callodine Capital Management. «Ήταν ένα πολύ καλό story μέχρι εδώ, αλλά τώρα ουσιαστικά ποντάρουμε για να δούμε αν οι αποδόσεις των επενδύσεων θα δικαιώσουν τις προσδοκίες».

Η νευρικότητα γύρω από το AI trade αφορά τις πραγματικές χρήσεις της, το τεράστιο κόστος ανάπτυξής της και, κυρίως, το αν οι καταναλωτές θα πληρώσουν τελικά για τις υπηρεσίες. Οι απαντήσεις σε αυτά τα ερωτήματα θα έχουν καθοριστική σημασία για το μέλλον των αγορών.

Το ράλι των τελευταίων τριών ετών, που πρόσθεσε περίπου 30 τρισ. δολάρια στην κεφαλαιοποίηση του S&P 500, στηρίχθηκε σε μεγάλο βαθμό στους τεχνολογικούς κολοσσούς όπως η Alphabet και η Microsoft, αλλά και σε εταιρείες που ωφελούνται από τις επενδύσεις σε υποδομές AI, όπως η Nvidia και η Broadcom, καθώς και σε παρόχους ενέργειας όπως η Constellation Energy. Αν αυτές οι μετοχές πάψουν να ανεβαίνουν, οι δείκτες θα ακολουθήσουν.

«Αυτές οι μετοχές δεν διορθώνουν επειδή μειώνεται ο ρυθμός ανάπτυξης», εξηγεί ο Σαμίρ Μπασίν της Value Point Capital. «Διορθώνουν όταν ο ρυθμός ανάπτυξης παύει να επιταχύνεται».

Πρόσβαση σε κεφάλαια

Η ίδια η OpenAI σχεδιάζει να δαπανήσει 1,4 τρισ. δολάρια τα επόμενα χρόνια. Ωστόσο, η εταιρεία του Σαμ Άλτμαν, που τον Οκτώβριο έγινε η πιο πολύτιμη startup παγκοσμίως, παράγει πολύ λιγότερα έσοδα από το λειτουργικό της κόστος. Σύμφωνα με το The Information, αναμένεται να «κάψει» συνολικά 115 δισ. δολάρια έως το 2029, πριν αρχίσει να δημιουργεί θετικές ταμειακές ροές το 2030.

Μέχρι στιγμής, η χρηματοδότηση δεν αποτελεί πρόβλημα. Νωρίτερα φέτος συγκέντρωσε 40 δισ. δολάρια από την SoftBank και άλλους επενδυτές, ενώ η Nvidia δεσμεύτηκε τον Σεπτέμβριο να επενδύσει έως και 100 δισ. δολάρια, στο πλαίσιο συμφωνιών που διοχετεύουν κεφάλαια στους πελάτες της. Αυτή η πρακτική, όμως, ενισχύει τους φόβους για «κυκλική χρηματοδότηση» στον κλάδο του AI.

Αν οι επενδυτές αρχίσουν να διστάζουν να διαθέσουν νέα κεφάλαια, η OpenAI θα μπορούσε να βρεθεί σε δύσκολη θέση, με αλυσιδωτές επιπτώσεις για εταιρείες του οικοσυστήματός της, όπως η CoreWeave.

«Όταν συγκεντρώνονται τρισεκατομμύρια δολάρια σε λίγα ονόματα, με το πρώτο σημάδι ότι κάτι δεν πάει καλά ή ότι οι αποτιμήσεις έχουν φτάσει σε ακραία επίπεδα, όλοι φεύγουν ταυτόχρονα», σημειώνει ο Έρικ Κλαρκ της Rational Dynamic Brands Fund.

Πολλές εταιρείες βασίζονται επίσης σε εξωτερική χρηματοδότηση για να υλοποιήσουν τα σχέδιά τους στο AI. Η Oracle, για παράδειγμα, είδε τη μετοχή της να «απογειώνεται» χάρη στα συμβόλαια cloud, όμως η κατασκευή data centers απαιτεί τεράστια κεφάλαια, τα οποία εξασφάλισε με έκδοση δεκάδων δισ. δολαρίων σε ομόλογα. Ο δανεισμός, ωστόσο, συνεπάγεται σταθερές υποχρεώσεις πληρωμών σε αντίθεση με τα ίδια κεφάλαια.

Η μετοχή της Oracle δέχθηκε ισχυρό πλήγμα όταν ανακοίνωσε πολύ υψηλότερες επενδυτικές δαπάνες από τις εκτιμήσεις και χαμηλότερη από την αναμενόμενη ανάπτυξη στις πωλήσεις cloud, ενώ νέο δημοσίευμα για καθυστερήσεις σε έργα data centers για την OpenAI επιβάρυνε περαιτέρω την εικόνα. Την ίδια στιγμή, ο δείκτης πιστωτικού κινδύνου της εταιρείας έφτασε στο υψηλότερο επίπεδο από το 2009.

Οι δαπάνες στις Big Tech

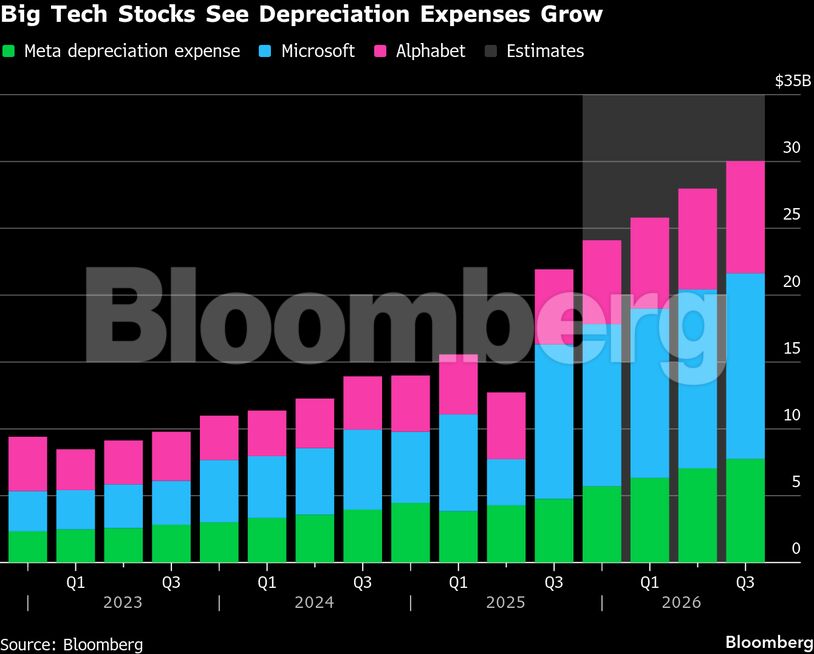

Η Alphabet, η Microsoft, η Amazon και η Meta εκτιμάται ότι θα δαπανήσουν πάνω από 400 δισ. δολάρια σε επενδύσεις τους επόμενους 12 μήνες, κυρίως για data centers. Παρότι καταγράφουν αύξηση εσόδων από AI σε cloud και διαφήμιση, τα έσοδα αυτά απέχουν ακόμη πολύ από το να καλύψουν το κόστος.

Η κερδοφορία των λεγόμενων «Magnificent Seven» αναμένεται να αυξηθεί κατά 18% το 2026, που αποτελεί τον χαμηλότερο ρυθμό των τελευταίων τεσσάρων ετών και μόλις οριακά καλύτερο από τον S&P 500. Την ίδια στιγμή, οι αποσβέσεις «εκτοξεύονται» από περίπου 10 δισ. δολάρια στο τέλος του 2023, έφτασαν τα 22 δισ. το τρίμηνο που έληξε τον Σεπτέμβριο και αναμένεται να αγγίξουν τα 30 δισ. δολάρια τον επόμενο χρόνο.

Αυτό ασκεί πίεση σε επαναγορές μετοχών και μερίσματα. Σύμφωνα με στοιχεία του Bloomberg, το 2026 η Meta και η Microsoft ενδέχεται να εμφανίσουν αρνητικές ελεύθερες ταμειακές ροές μετά τις αποδόσεις προς τους μετόχους, ενώ η Alphabet αναμένεται να κινηθεί οριακά.

Φούσκα ή «ορθολογική ευφορία»;

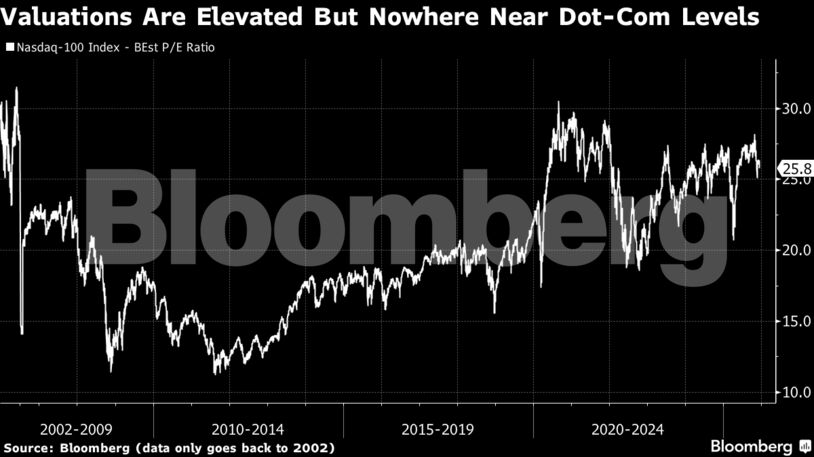

Παρά τις υψηλές αποτιμήσεις, πολλοί αναλυτές επισημαίνουν ότι η κατάσταση δεν θυμίζει dot-com. Ο Nasdaq διαπραγματεύεται περίπου στις 26 φορές τα εκτιμώμενα κέρδη, έναντι πάνω από 80 φορές στην κορύφωση της φούσκας του 2000. Οι περισσότερες μεγάλες εταιρείες είναι ώριμες και κερδοφόρες, σε αντίθεση με τις startups της εποχής εκείνης.

Υπάρχουν, βέβαια, εξαιρέσεις. Η Palantir διαπραγματεύεται πάνω από 180 φορές τα εκτιμώμενα κέρδη και η Snowflake σχεδόν 140 φορές. Αντίθετα, η Nvidia, η Alphabet και η Microsoft βρίσκονται κάτω από τις 30 φορές.

Όλα αυτά αφήνουν τους επενδυτές σε ένα δύσκολο «σταυροδρόμι». Οι κίνδυνοι είναι ορατοί, αλλά οι αποτιμήσεις -τουλάχιστον προς το παρόν- δεν παραπέμπουν σε πανικό. Το ερώτημα είναι προς ποια κατεύθυνση θα κινηθεί το AI trade.

«Αυτού του είδους η ομαδική σκέψη θα “σπάσει”», τονίζει ο Μπασίν και συμπληρώνει: «Δεν πιστεύω ότι θα δούμε κατάρρευση όπως το 2000. Αυτό που θα δούμε είναι μια μεγάλη αναδιάταξη κεφαλαίων (rotation)».

Πηγή: newmoney.gr

Διαβάστε επίσης: Χρηματιστήρια: Το σήμα πώλησης που ενεργοποιήθηκε στις αγορές - Και τι σημαίνει