Σύμφωνα με την Juniper Research Ltd., πέρυσι οι δανειστές σε όλο τον κόσμο προσέφεραν δάνεια BNPL ύψους 334 δισεκατομμυρίων δολαρίων, ποσό πενταπλάσιο σε σχέση με πριν από μία πενταετία. Στις ΗΠΑ, οι έμποροι συνήθως πληρώνουν τυχόν τέλη, οπότε οι πελάτες λαμβάνουν δάνεια χωρίς τόκους, αρκεί να είναι ενήμεροι. Ωστόσο, οι αναπτυσσόμενες χώρες έχουν ένα διαφορετικό μοντέλο: χρεώνουν εξωφρενικούς τόκους στους δανειολήπτες που έχουν οικονομικά προβλήματα.

Ενώ η Ινδονησία, η Μαλαισία και η Ταϊλάνδη έχουν σκληρύνει τους κανονισμούς και προειδοποιούν τους καταναλωτές για το κόστος και τον κίνδυνο των δανείων BNPL, εταιρείες όπως η First Digital Finance Corp. με έδρα τη Μανίλα, η οποία λειτουργεί με όνομα Billease, δηλώνουν ότι ανοίγουν την καταναλωτική χρηματοδότηση σε υποεξυπηρετούμενες αγορές. Προσελκύουν επενδυτές με κοινωνική ευαισθησία, όπως η The Rise Fund, θυγατρική της ιδιωτικής επενδυτικής εταιρείας TPG Inc. και μία από τις ιδιοκτήτριες της Billease. Οι παραδοσιακοί δανειστές δεν ήθελαν να αναλάβουν τους κινδύνους της χορήγησης αυτού του είδους πιστώσεων, ανέφερε ο Γκέοργκ Στάιγκερ, διευθύνων σύμβουλος και συνιδρυτής της Billease. «Στην αρχή, οι τράπεζες δεν ήταν πολύ άνετες με το είδος της εξασφάλισης που μπορούμε να προσφέρουμε, η οποία βασικά είναι εξασφαλισμένη έναντι ενός χαρτοφυλακίου δανείων».

Έτσι, η ακμάζουσα βιομηχανία ιδιωτικών πιστώσεων, αξίας 1,7 τρισεκατομμυρίων δολαρίων, κάλυψε το κενό. Αυτοί οι δανειστές, που χορηγούν δάνεια εκτός του παραδοσιακού τραπεζικού συστήματος και του κόσμου των ομολόγων που διαπραγματεύονται στο χρηματιστήριο, αρχικά εξυπηρετούσαν κυρίως μικρές και μεσαίες επιχειρήσεις, αλλά έχουν επεκταθεί και στον τομέα της καταναλωτικής χρηματοδότησης.

Η Billease έχει προσελκύσει επενδυτές ιδιωτικού χρέους, τράπεζες και επενδυτικές εταιρείες που εξυπηρετούν πλούσιες οικογένειες. Το ίδιο έχουν κάνει και δύο από τους μεγαλύτερους ανταγωνιστές της, με έδρα τη Σιγκαπούρη: η Kredivo Group Inc. έχει δανειστεί από τη διαχειρίστρια κεφαλαίων Janus Henderson Group’s Victory Park Capital Advisors, ενώ η Apaylater Financials Pte., η οποία δραστηριοποιείται με την επωνυμία Atome, έχει στραφεί προς τις αναπτυσσόμενες δραστηριότητες ιδιωτικής πίστωσης της BlackRock Inc., της μεγαλύτερης διαχειρίστριας κεφαλαίων στον κόσμο. Οι ιδιωτικές πιστωτικές εταιρείες συνήθως δανείζουν χρήματα σε εταιρείες BNPL της Νοτιοανατολικής Ασίας με ετήσια επιτόκια 10% έως 15%, καθιστώντας τις συναλλαγές ελκυστικές για τους επενδυτές των εταιρειών.

Στην Τζακάρτα, την πρωτεύουσα της Ινδονησίας, οι διαφημίσεις για τις εταιρείες BNPL είναι σχεδόν πανταχού παρούσες, τόσο στο διαδίκτυο όσο και σε διαφημιστικές πινακίδες, λεωφορεία και τρένα. Μια διαφήμιση της Kredivo ενθαρρύνει τους πελάτες να χρησιμοποιούν δάνεια BNPL για μικρές καθημερινές αγορές, ακόμη και για εισιτήρια τρένων και είδη σε καταστήματα ψιλικών. «Είναι τόσο ευέλικτο!» λέει το σλόγκαν.

Ο Χούι Φαμ, λέκτορας χρηματοοικονομικών στο Royal Melbourne Institute of Technology Vietnam, ο οποίος ειδικεύεται στην χρηματοοικονομική τεχνολογία, λέει ότι τα δάνεια BNPL μπορούν να οδηγήσουν σε υπερβολικές δαπάνες από καταναλωτές με ασταθή εισοδήματα, εκθέτοντας τόσο τους ίδιους όσο και τους δανειστές τους σε αυξανόμενους κινδύνους.

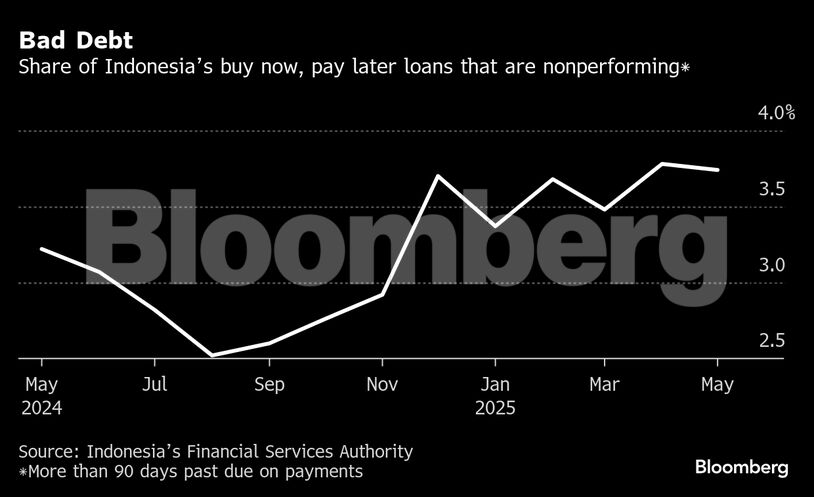

Το χρέος της Ινδονησίας που σχετίζεται με το BNPL έφτασε τον Μάιο τα 1,9 δισεκατομμύρια δολάρια, αυξημένο κατά 40% σε σχέση με ένα χρόνο νωρίτερα. Σύμφωνα με την Αρχή Χρηματοοικονομικών Υπηρεσιών της χώρας, το 3,74% ήταν μη εξυπηρετούμενο, που σημαίνει ότι οι δανειολήπτες είχαν καθυστερήσει τις πληρωμές τους για περισσότερο από 90 ημέρες, από 3,22% ένα χρόνο νωρίτερα. Η αρχή έχει πραγματοποιήσει εκστρατείες χρηματοοικονομικής εκπαίδευσης, που απευθύνονται ιδιαίτερα σε νεότερους δανειολήπτες.

Πρόσφατα ανακοίνωσε κανόνες που θα απαιτούν από τα άτομα να είναι τουλάχιστον 18 ετών ή παντρεμένα και να έχουν ελάχιστο μηνιαίο εισόδημα 3 εκατομμύρια ρουπίες (184 δολάρια), λίγο κάτω από τον μέσο όρο της Ινδονησίας, προτού μπορέσουν να λάβουν δάνεια BNPL. Πέρυσι, η ρυθμιστική αρχή έθεσε ανώτατο όριο στα ημερήσια επιτόκια για τα διαδικτυακά προσωπικά δάνεια στο 0,3% ανά ημέρα, το οποίο μεταφράζεται σε ετήσιο επιτόκιο 109,5%.

Όπως αναφέρει το Bloomberg, τα δάνεια BNPL είναι αμφιλεγόμενα στην Ινδονησία, μια χώρα με 284 εκατομμύρια κατοίκους που έχει τον μεγαλύτερο μουσουλμανικό πληθυσμό στον κόσμο, η θρησκεία του οποίου απαγορεύει τη χρέωση ή την καταβολή τόκων. Το Συμβούλιο Ουλεμά της Ινδονησίας, το ανώτατο όργανο των ισλαμικών κληρικών της χώρας, εξέδωσε νομική γνωμοδότηση σχετικά με τα διαδικτυακά δάνεια το 2021, στην οποία ανέφερε ότι η πρακτική αυτή είναι «προβληματική». Αναφέρθηκε σε «τοκογλυφικές πρακτικές με εξαιρετικά υψηλά επιτόκια, δανειολήπτες που δεν αποπληρώνουν εγκαίρως όπως έχει συμφωνηθεί και δανειστές που απειλούν ή ακόμη και επιτίθενται σωματικά σε όσους αθετούν τις υποχρεώσεις τους».

Οι δανειστές BNPL, από την πλευρά τους, ισχυρίζονται ότι τηρούν τους κανόνες είσπραξης οφειλών και ότι τα επιτόκια που χρεώνουν αντανακλούν τους κινδύνους του πληθυσμού που εξυπηρετούν. Λένε ότι δεν προσποιούνται ότι συμμορφώνονται με το μουσουλμανικό δίκαιο και ότι οι περισσότερες τράπεζες στη χώρα επίσης εισπράττουν τόκους επί των δανείων.

Πηγή: newmoney.gr

Διαβάστε επίσης: Μπορεί το ευρώ να πάρει τα σκήπτρα από το δολάριο; Γιατί ο παράγοντας Τραμπ δεν είναι αρκετός