Θετική παραμένει η εικόνα για τις ευρωπαϊκές αγορές μετοχών, σύμφωνα με τη νέα στρατηγική ανάλυση της UBS, η οποία θέτει τον δείκτη STOXX 600 στις 600 μονάδες μέχρι το τέλος του 2025 και στις 650 μονάδες το 2026. Ο ελβετικός οίκος επισημαίνει ότι η Ευρώπη «ξαναδιαβάζεται» πέρα από τα παραδοσιακά «βαριά χαρτιά» του luxury και της τεχνολογίας, με αιχμή πλέον τις τράπεζες, τις βιομηχανίες, τις utilities και τις τηλεπικοινωνίες.

Σύμφωνα με την UBS, ο νέος κύκλος κερδοφορίας στηρίζεται στη βελτίωση των δεικτών παραγωγής και νέων παραγγελιών (PMIs), που δείχνουν σαφή τάση ανάκαμψης μετά από χρόνια υποτονικής δραστηριότητας. Τα αποθέματα βρίσκονται σε χαμηλά επίπεδα, το κόστος εισροών και οι τιμές παραγωγού αποκλιμακώνονται, δημιουργώντας πρόσφορο έδαφος για restocking και ενδεχόμενες θετικές εκπλήξεις στα κέρδη του 2026.

Επιπλέον, η σύνθεση του ευρωπαϊκού δείκτη έχει αλλάξει: χρηματοοικονομικές και βιομηχανικές αντιπροσωπεύουν πλέον περίπου 42% της στάθμισης, σε υψηλά πολυετίας. Για τις τράπεζες, οι αποτιμήσεις σε όρους P/E παραμένουν ελκυστικές, ενώ οι βιομηχανίες εμφανίζουν βελτιωμένα ποιοτικά χαρακτηριστικά, παρά την άνοδο των αποτιμήσεων.

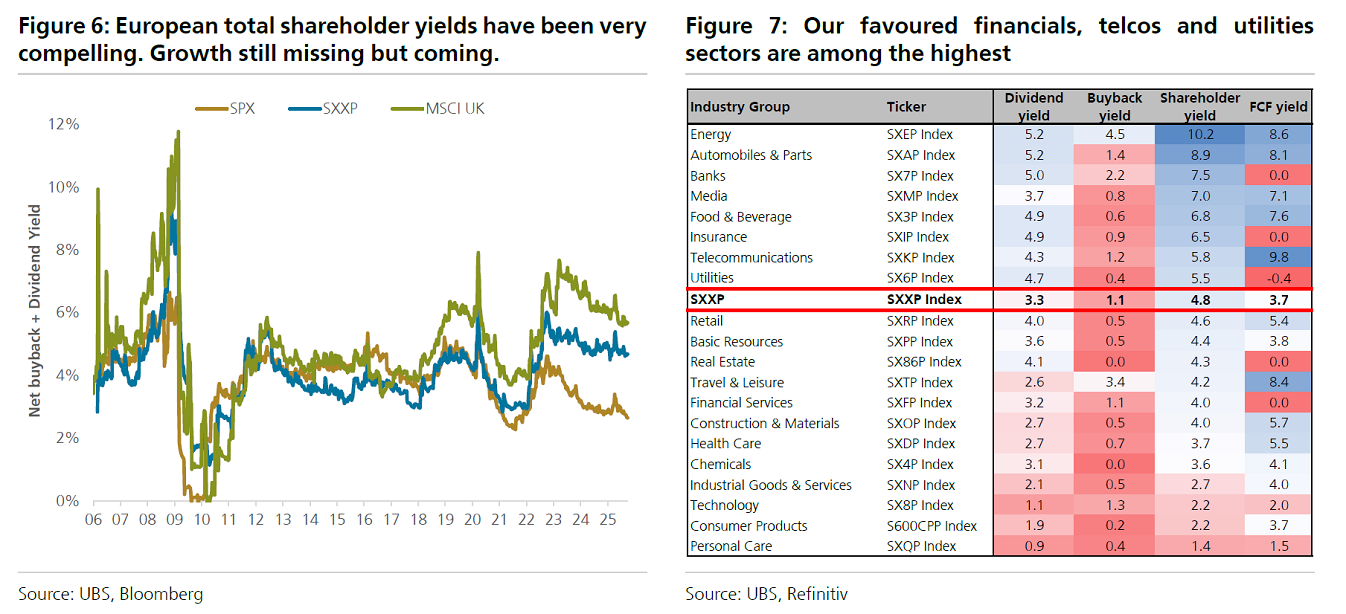

Η Ευρώπη κερδίζει σε απόδοση μετόχων

Η UBS δίνει ιδιαίτερη έμφαση στο shareholder yield (dividends + buybacks), που στην Ευρώπη διαμορφώνεται κοντά στο 5% (και στο Ηνωμένο Βασίλειο ~6%), έναντι περίπου 3% στον αμερικανικό S&P 500. Αυτή η υπεροχή αποτελεί «μαξιλάρι» για τους επενδυτές, ιδίως καθώς το growth της Ευρώπης δείχνει τάσεις επιτάχυνσης προς το 2026.

Οι τομείς με τα υψηλότερα yields είναι η Ενέργεια, οι Αυτοκινητοβιομηχανίες, οι Τράπεζες, οι Telecoms και οι Utilities, με την UBS να υπογραμμίζει ότι η «γενναιοδωρία» προς τους μετόχους δεν είναι μόνο κυκλικό φαινόμενο, αλλά δομικό πλεονέκτημα της Ευρώπης έναντι άλλων αγορών.

Κλάδοι-κλειδιά: Utilities, Telecoms, Pharma

Στο μέτωπο των utilities, οι αναλυτές της UBS κάνουν λόγο για κλασική περίπτωση GARP (Growth at Reasonable Price): οι αποτιμήσεις διαμορφώνονται σε 13,9 φορές σε όρους P/E 2026 και σε P/B περίπου 0,95 φορές, πολυετή χαμηλά. Οι επενδυτικές ροές σε δίκτυα, ηλεκτροποίηση, αποθήκευση ενέργειας και πιο «πραγματιστική» ρύθμιση αναμένεται να στηρίξουν τον κλάδο. Στις κορυφαίες επιλογές συγκαταλέγονται η SSE, η RWE και η Enel, με έμφαση στην επιλεκτικότητα όσον αφορά τις ρυθμιζόμενες δραστηριότητες δικτύου.

Για τις τηλεπικοινωνίες, η UBS μιλά για «αθέατο stimulus». Η Γερμανία, με νέες φοροελαφρύνσεις, επιταχυνόμενες αποσβέσεις και κονδύλια για υποδομές και sovereignty use-cases, δημιουργεί προϋποθέσεις για αναβάθμιση του κλάδου. Οι υψηλές FCF yields ενισχύουν το επιχείρημα για rerating.

Στην φαρμακοβιομηχανία, οι αποτιμήσεις έχουν υποχωρήσει στα φθηνότερα επίπεδα της τελευταίας 15ετίας: EV/NPV περίπου 0,83 φορές έναντι 10ετούς μέσου όρου 0,98 φορές. Οι αναλυτές βλέπουν καταλύτες στο de-risking του pipeline και στη μείωση των discount rates, με την Sanofi και τη Merck KGaA ανάμεσα στις πιο ελκυστικές επιλογές.

Μεταρρυθμίσεις και μακροπρόθεσμο αφήγημα

Η UBS παρακολουθεί στενά και την πρόοδο των μεταρρυθμίσεων στην Ευρώπη. Το λεγόμενο «Draghi agenda» έχει υλοποιηθεί πλήρως κατά 11% και μερικώς κατά 31%, κινητοποιώντας πάνω από €1 τρισ. σε καινοτομία, καθαρή ενέργεια και άμυνα. Παράλληλα, η Ευρώπη παραμένει ισχυρός παίκτης στον Global Innovation Index, ενισχύοντας το αφήγημα ότι η περιφέρεια δεν αποτελεί μόνο cyclical trade, αλλά και επενδυτικό case με ποιοτικά θεμέλια.

Η UBS παραμένει σαφώς θετική για τις ευρωπαϊκές μετοχές, υποδεικνύοντας overweight σε τράπεζες και βιομηχανίες για το κυκλικό σκέλος, και overweight σε utilities και telecoms για το αμυντικό carry με προοπτικές rerating. Αντίθετα, διατηρεί αρνητική στάση για τεχνολογία, luxury, χημικά και είδη προσωπικής φροντίδας, όπου οι αποτιμήσεις θεωρούνται «βαριές» και οι πολιτικοί/συναλλαγματικοί κίνδυνοι δεν έχουν αποτιμηθεί πλήρως.

Ο στόχος για τον STOXX 600 στις 600 μονάδες έως το τέλος του 2025 σηματοδοτεί αισιοδοξία, με τις 650 μονάδες το 2026 να προσθέτουν έναν ακόμη πιο επιθετικό ορίζοντα, εφόσον το αφήγημα ανάπτυξης και μερισματικής απόδοσης συνεχίσει να κερδίζει έδαφος.

Πηγή: newmoney.gr