Η Γαλλία έχει ενταχθεί στην ομάδα των πιο επικίνδυνων δανειοληπτών στην «περιφέρεια» της Ευρωζώνης, λένε οι μεγάλοι επενδυτές, καθώς η πολιτική αναταραχή υπονομεύει τις προσπάθειες αντιμετώπισης του αυξανόμενου χρέους της χώρας.

Υπενθυμίζεται ότι ο Γάλλος πρωθυπουργός Φρανσουά Μπαϊρού έχασε τη Δευτέρα μια κρίσιμη ψήφο εμπιστοσύνης στις προσπάθειές του για μείωση του ελλείμματος στον προϋπολογισμό, ανατρέποντας την κυβέρνησή του και επιδεινώνοντας μια κρίση που έχει ήδη ωθήσει το κόστος δανεισμού του Παρισιού κοντά στο υψηλότερο επίπεδό του από την κρίση χρέους της Ευρωζώνης.

Με επιτόκιο 3,49%, η απόδοση του 10ετούς ομολόγου της Γαλλίας είναι σταθερά υψηλότερη από εκείνη της Ελλάδας (3,37%), ενώ πλησιάζει αυτή της Ιταλίας(3,52%). Όπως επισημαίνουν οι Financial Times, οι οποίοι επανέρχονται στο θέμα, η σύγκριση αυτή γίνεται με δύο χώρες «που εδώ και καιρό θεωρούνταν επικίνδυνοι από τους παγκόσμιους επενδυτές».

«Η Γαλλία είναι η νέα περιφέρεια», εξηγεί στους FT, ο Κέβιν Θόζετ, μέλος της επενδυτικής επιτροπής της γαλλικής εταιρείας διαχείρισης περιουσιακών στοιχείων Carmignac.

Το ασφάλιστρο κινδύνου

Το επιπλέον επιτόκιο που καταβάλλεται στα 10ετή ομόλογα της Γαλλίας έναντι των γερμανικών ομολόγων αναφοράς —ένα μέτρο του πρόσθετου κόστους δανεισμού που απαιτούν οι επενδυτές για να δανείσουν στο Παρίσι— αυξήθηκε ξανά πάνω από 0,8 ποσοστιαίες μονάδες την Τρίτη, καθώς η νευρικότητα σχετικά με τις οικονομικές προοπτικές της χώρας παρατείνεται.

Αυτό το επιπλέον ασφάλιστρο κινδύνου που καταβάλλεται για τα γαλλικά κρατικά ομόλογα γίνεται «η νέα κανονικότητα», δήλωσε ο Thozet. «Η Ευρώπη κινείται με «διαφορετικές ταχύτητες… Η Γαλλία βρίσκεται στην αργή λωρίδα, η Γερμανία και η νότια Ευρώπη επιταχύνουν».

Η απομάκρυνση του Μπαϊρού ασκεί περαιτέρω πίεση στον πρόεδρο Εμανουέλ Μακρόν να βρει έναν τρόπο να ξεφύγει από το κοινοβουλευτικό αδιέξοδο, ώστε να αποτρέψει την επικείμενη κοινωνική αναταραχή και την ανησυχία της αγοράς. Το Μέγαρο των Ηλυσίων έχει δηλώσει ότι θα ορίσει νέο πρωθυπουργό τις επόμενες ημέρες. Παρόλα αυτά, η επιλογή ενός νέου προσώπου δεν θα είναι εύκολη υπόθεση.

Στις… καλένδες ο προϋπολογισμός

Τα σχέδια του Μπαϊρού, συμπεριλαμβανομένης της μη δημοφιλούς ιδέας για κατάργηση δύο ημερών εθνικής αργίας, είχαν ως στόχο αρχίσουν να μειώνουν το έλλειμμα της Γαλλίας στο 4,6% του ΑΕΠ το επόμενο έτος από 5,4% μέχρι το τέλος του 2025. Οι προτάσεις του θα μπουν τώρα στην άκρη και ο διάδοχός του θα αναλάβει την ευθύνη της σύνταξης ενός νέου δημοσιονομικού πακέτου για το 2026, το οποίο αναπόφευκτα θα αποδυναμωθεί σε μια προσπάθεια να πειστεί η αντιπολίτευση να απόσχει και να το αφήσει να περάσει.

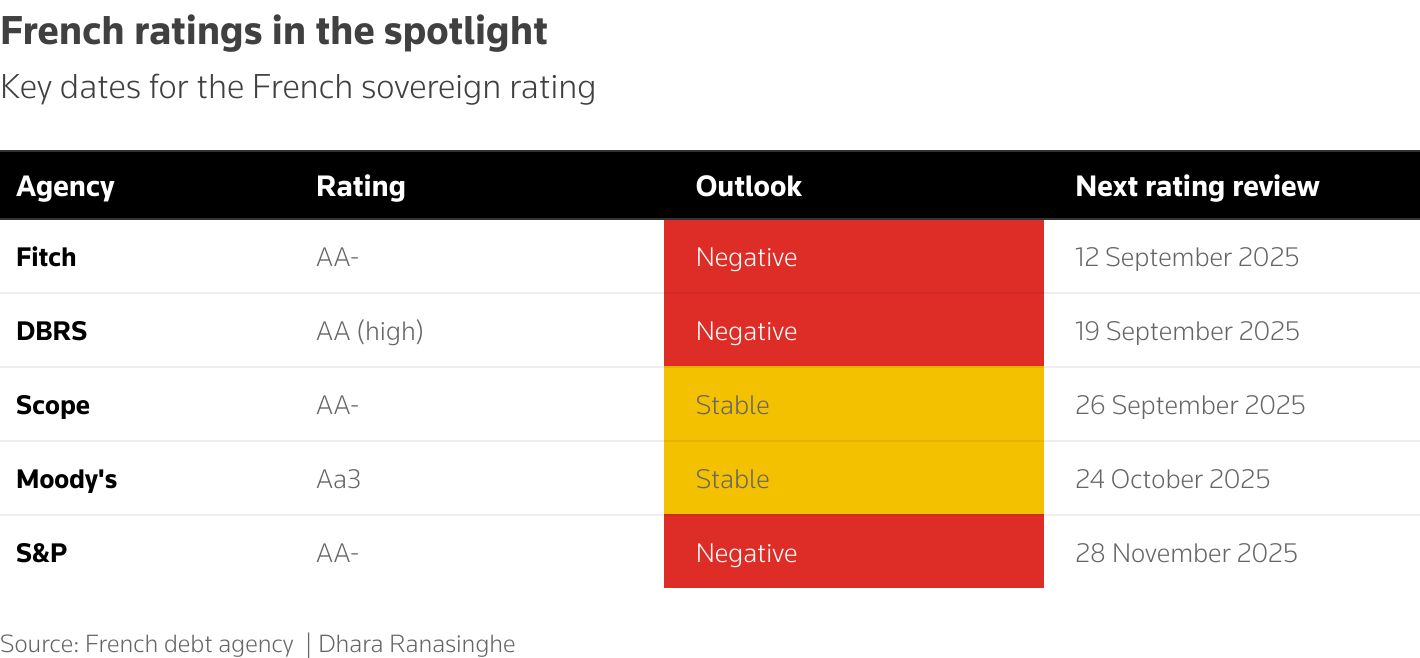

Ο λόγος χρέους προς ΑΕΠ της Γαλλίας αυξήθηκε στο 113% πέρυσι, σύμφωνα με την Eurostat, από 101% το 2017, όταν ο Μακρόν ανέλαβε την προεδρία. Αναμένεται να φτάσει το 118% έως το 2026. Ο οίκος αξιολόγησης Moody’s υποβάθμισε την πιστοληπτική αξιολόγηση της χώρας τον Δεκέμβριο.

Οι αντίπαλοι οίκοι αξιολόγησης S&P Global και Fitch την έχουν σε αρνητικές προοπτικές, με την Fitch να πρόκειται να εκδώσει την τελευταία της αξιολόγηση την Παρασκευή. Μια υποβάθμιση από τον οίκο Fitch θα ωθούσε την αξιολόγηση της Γαλλίας στο A+, επτά βαθμίδες πάνω από το επίπεδο των junk και τη χαμηλότερη μεταξύ των ομολόγων της.

Ο Aman Bansal, ανώτερος στρατηγικός αναλυτής επιτοκίων της Citi για την Ευρώπη, είναι μεταξύ των αναλυτών που πιστεύουν ότι η ψήφος εμπιστοσύνης αυξάνει τον κίνδυνο υποβάθμισης.

Αβέβαιο μέλλον

Οι διαχειριστές κεφαλαίων εκτιμούν ότι ακόμη και με την αποχώρηση του Μπαϊρού, η ίδια σύνθεση του γαλλικού κοινοβουλίου καθιστά πάρα πολύ δύσκολη την οποιαδήποτε συναίνεση για έναν νέο προϋπολογισμό και ότι το πολιτικό αδιέξοδο θα μπορούσε να συνεχιστεί μέχρι τις προεδρικές εκλογές του 2027.

«Η Γαλλία θα είναι ένα προβληματικό παιδί για τις αγορές ομολόγων τους επόμενους 18 μήνες», αναφέρει από την πλευρά του ο Ντέιβιντ Ζαν, επικεφαλής ευρωπαϊκού σταθερού εισοδήματος στην Franklin Templeton, προσθέτοντας ότι αναμένει να δει «συνεχιζόμενη αστάθεια» στην γαλλική αγορά ομολόγων.

Η Μάγια Μπαντάρι, επικεφαλής επενδύσεων πολλαπλών περιουσιακών στοιχείων στην Neuberger Berman για την περιοχή Emea, δήλωσε ότι «η δημοσιονομική ολίσθηση φαίνεται να είναι το μήνυμα» σε οποιοδήποτε πιθανό πολιτικό σενάριο. «Είναι δύσκολο να δούμε ένα θετικό αποτέλεσμα».

Κατά τη διάρκεια της κρίσης δημόσιου χρέους της Ευρωζώνης που ξεκίνησε πριν από μιάμιση δεκαετία, οι επενδυτές χώρισαν τα κράτη μέλη σε ασφαλείς «βασικούς» δανειολήπτες και στην επικίνδυνη «περιφέρεια», όπου οι αποδόσεις των ομολόγων εκτοξεύτηκαν σε μη βιώσιμα επίπεδα, πυροδοτώντας διασώσεις και αναγκάζοντας την Ευρωπαϊκή Κεντρική Τράπεζα να παράσχει ένα υποστηρικτικό μέσο για την αγορά.

«Ημι…πυρήνας»

Η Γαλλία, η οποία παραδοσιακά ήταν στον βασικό σκληρό πυρήνα της ευρωζώνης, θεωρείται εδώ όχι και τόσο ασφαλής δανειολήπτης, με το Παρίσι να χαρακτηρίζεται από τους επενδυτές ως «ημι-πυρήνας». Φέτος έχει σημειωθεί μια δραματική αύξηση του χρέους των παραδοσιακών «περιφερειακών» δανειοληπτών.

Αυτό έχει επίσης βοηθήσει στη μετατόπιση της αντίληψης των επενδυτών σχετικά με τη σχετική επικινδυνότητα του γαλλικού χρέους, παρόλο που το κόστος δανεισμού του Παρισιού παραμένει πολύ χαμηλότερο από τα ύψη που έφτασαν οι χώρες της «περιφέρειας» κατά τη διάρκεια της κρίσης χρέους.

«Αυτό που βλέπουμε σήμερα είναι μια αργή μετακίνηση της Γαλλίας στην κατηγορία της περιφέρειας, εκτός εάν η δημοσιονομική πολιτική προσαρμοστεί σύντομα», εξηγεί ο Τομάτζ Βίλαντεκ, επικεφαλής μακροοικονομικής στρατηγικής για την Ευρώπη στην T Rowe Price.

Κινητοποιήσεις

Για αύριο Τετάρτη έχουν προγραμματιστεί μαζικές κινητοποιήσεις και απεργίες σε όλη τη χώρα, καθώς οι πολίτες διαμαρτύρονται για τις προτεινόμενες περικοπές δαπανών και τον ίδιο τον Μακρόν. Και αναλυτές θεωρούν ότι οι σοβαρές κοινωνικές αναταραχές θα μπορούσαν να ασκήσουν περαιτέρω ανοδικές πιέσεις στις αποδόσεις των ομολόγων.

Οι γαλλικές μετοχές, επίσης, έχουν μείνει πίσω φέτος, ενώ μεγάλο μέρος της ηπείρου έχει απολαύσει την άνοδο των χρηματιστηριακών αγορών.

«Η έλλειψη σαφήνειας σχετικά με την πορεία προς τα εμπρός και η επιδείνωση της δημοσιονομικής δυναμικής σημαίνουν ότι το ασφάλιστρο κινδύνου για τα γαλλικά ομόλογα και τις εγχώριες μετοχές είναι απίθανο να μειωθεί σημαντικά σύντομα», δήλωσε ο Εμάνουελ Κάου, επικεφαλής στρατηγικής για τις ευρωπαϊκές μετοχές στην Barclays.

Πηγή: ot.gr

Διαβάστε επίσης: Πτώση για τη γαλλική βιομηχανική παραγωγή στην έναρξη του γ’ τριμήνου